騰訊思考:社交網(wǎng)絡壟斷十億人,商業(yè)模式打通全產(chǎn)業(yè)鏈并跨行業(yè)擴張

來源:孫建樹 瀏覽人數(shù):21164 時間:2017/05/05

近期騰訊控股再創(chuàng)新高248.4港幣,也突破了3000億美金市值,超越富國銀行成為全球第十大上市公司。與此同時,網(wǎng)上也流出一篇吳曉波頻道文章《騰訊市值3000億美元,但中國各省最大企業(yè)榜沒它》,我們心目中的中國巨大企業(yè)仍然是“兩桶油”“宇宙行”等名字,讓大家唏噓不已。如果我們打開美國標普500指數(shù),前十大市值公司中前五大都是科技互聯(lián)網(wǎng)公司——蘋果7700億美元、谷歌6500億美元、微軟5300億美元、亞馬遜4500億美元、Facebook4400億美元,埃克森美孚、摩根大通和富國銀行只排十大中的后五名,我們可以一目了然看出哪些行業(yè)才代表未來大方向,所以筆者認為騰訊市值3000億美元只是剛剛開始。

盡管市面上研究騰訊的研究報告很多,大行中數(shù)據(jù)跟蹤和財務分析也非常詳盡,但是看公司的視角和層次不同,結論也會各有千秋。筆者非常榮幸在騰訊公司工作過,也是那段時間見證了騰訊公司從“業(yè)務擴張乏力”到“3Q大戰(zhàn)陣痛”到“磐涅出失控進化管理模式”的全面升級過程。本文筆者將從市場空間、商業(yè)模式(護城河)、管理團隊三個視角來闡述“大騰訊”。

一、市場空間

大家對騰訊爭議最大的無非在于騰訊能長多大,一個業(yè)務只在中國市場的互聯(lián)網(wǎng)公司可以和業(yè)務遍布全球的美國科技互聯(lián)網(wǎng)公司比么?筆者觀點,騰訊市值未來將對標美股一線公司,獲得6000億美金市值以上的空間。

一方面是中國國內(nèi)市場足夠大,到2021年整個中國線上互聯(lián)網(wǎng)GDP有1.3萬億元(包括網(wǎng)絡游戲、廣告、線上內(nèi)容產(chǎn)業(yè)視頻等、公有云),被互聯(lián)網(wǎng)滲透的傳統(tǒng)行業(yè)也稱為“互聯(lián)網(wǎng)+”GDP有1.8萬億元(包括電商、互聯(lián)網(wǎng)金融、互聯(lián)網(wǎng)旅游、交通快遞郵政、智能制造物聯(lián)網(wǎng)),3萬億元的市場再加上十億人口,全世界再也找不出這樣一個文化相通人口眾多人均消費高增長的大統(tǒng)一市場。

另一方面中國公司比美國公司壟斷性更大。在美國,網(wǎng)絡游戲行業(yè)有動視暴雪和EA,蘋果做手機硬件,微軟做操作系統(tǒng),谷歌通過互聯(lián)網(wǎng)搜索廣告變現(xiàn),F(xiàn)acebook通過社交網(wǎng)絡信息流廣告變現(xiàn),VISA和Master做金融支付,亞馬遜是電商和公有云。回過頭來我們看中國市場,如果說在BAT時代,百度(B)專注互聯(lián)網(wǎng)搜索廣告,阿里巴巴(A)專注電商,Tencent(T)專注游戲和增值服務變現(xiàn),可是到了移動互聯(lián)網(wǎng)時代,流量壟斷和跨行業(yè)擴張卻發(fā)生了翻天覆地的變化,騰訊(T)不僅把握住了端游到手游的延續(xù),而且成功實現(xiàn)社交網(wǎng)絡廣告變現(xiàn)(甚至打造微信搜索),在去年微信支付實現(xiàn)了6倍速度增長后,線下支付業(yè)務全面超越支付寶,微粒貸業(yè)務進展驚人,同時騰訊還卡位了未來五年“后移動互聯(lián)網(wǎng)時代”最有前景的兩大業(yè)務——視頻和公有云(行業(yè)地位Top2),成功從商業(yè)模式上打通了全產(chǎn)業(yè)鏈并實現(xiàn)跨行業(yè)擴張。

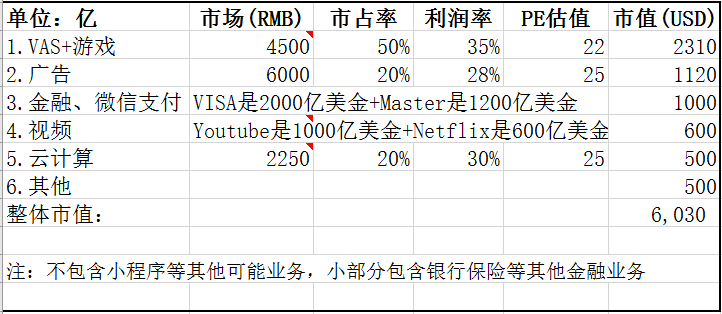

我們用兩種方法來估算騰訊的市場空間。假設騰訊可以在線上互聯(lián)網(wǎng)GDP中拿到45%,也就5800億人民幣,在“互聯(lián)網(wǎng)+”GDP中拿到15%(因為只有支付金融自己做,其他都是20%左右投資其他公司),即2700億人民幣,兩者加在一起并給30%凈利潤率和估值20倍,差不多有6000-7000億美元市值。還有一種按照各個業(yè)務拆分毛估值的辦法,請參看下表。

二、商業(yè)模式(護城河)

大家最能感知的是我們使用騰訊產(chǎn)品尤其是微信的高時長和高粘度。據(jù)各種第三方報告統(tǒng)計,騰訊系產(chǎn)品至少占據(jù)了互聯(lián)網(wǎng)用戶50-60%以上的時長。2016年底張小龍披露過微信的部分數(shù)據(jù):2016年9月日登錄用戶為7.68億,同比增長35%,這樣算下來日活躍用戶除以月活躍用戶比例為90%,比Facebook的67%還要高。微信的典型用戶每天使用時長超過90分鐘,典型用戶日均發(fā)送次數(shù)為74次,同比增長67%。紅包在除夕一共發(fā)送23.5億次,典型用戶在平時月人均發(fā)送紅包次數(shù)為28次,月人均發(fā)送金額為580元。朋友圈典型用戶發(fā)表原創(chuàng)占比為65%。我們說騰訊社交網(wǎng)絡在中國的壟斷地位是大于Facebook的,不僅表現(xiàn)在日活與月活的比例上,更表現(xiàn)在Facebook需要不停地去做并購,而且有各種新產(chǎn)品比如Snapchat來沖擊它,那么騰訊高壟斷的原因是什么?

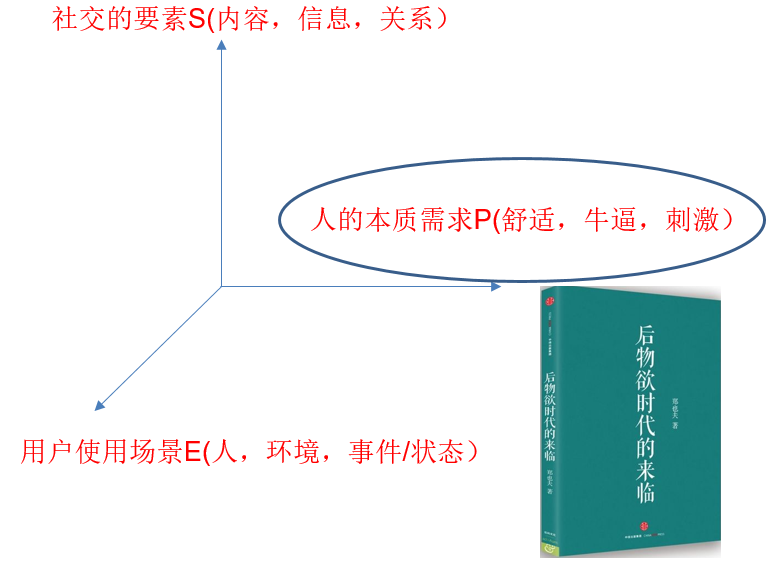

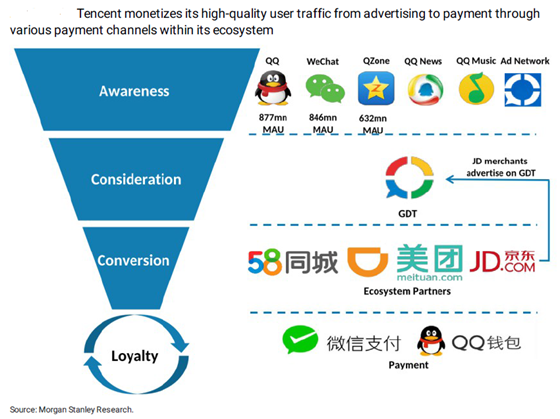

馬克思說,人是一切社會關系的總和。張小龍代表的微信團隊打造的是一個更有效率版本的線下社交體系,豐富了社交三要素S(內(nèi)容、信息、關系),擴大了用戶使用場景E(人、環(huán)境、事件),從而擴大了P-S-E代表了社交網(wǎng)絡三維空間,所以好產(chǎn)品是第一要素。我個人認為還有一個更重要的原因是騰訊通過打通全產(chǎn)業(yè)鏈,在反復“收割”用戶的情況下,進一步加大了微信的活躍度,從而實現(xiàn)了真正意義上的“生態(tài)系統(tǒng)閉環(huán)”。舉個例子,滴滴打車完會把代金券發(fā)送到微信群里,在餐廳吃完飯微信支付后可以選擇關注餐廳公眾號,下圖很好地闡述了騰訊生態(tài)圈的閉環(huán)。

眾多的社交網(wǎng)絡用戶群也使得公司的“試錯成本”很低,通過灰度發(fā)布和研究用戶反饋,可以第一時間精準地把握用戶需求。比如細心的用戶可能也發(fā)現(xiàn)去年朋友圈推出過“微信紅包看照片”的產(chǎn)品,但當天只做了短時間的灰度發(fā)布,最后并沒有正式上線。

騰訊還有一個核心基因就是對用戶端的變現(xiàn)能力,而且可以讓不同的人付不同的錢,享受不同的服務,這在經(jīng)濟學里被稱為“價格歧視”,可以最大化商業(yè)價值,這是從古老的QQ發(fā)短信、QQ會員、QQ秀、QQ游戲大廳到騰訊大型端游再到移動互聯(lián)網(wǎng)時代這一路傳承下來的公司核心基因,這也是我更看好微信支付金融和騰訊視頻的另一個依據(jù)。

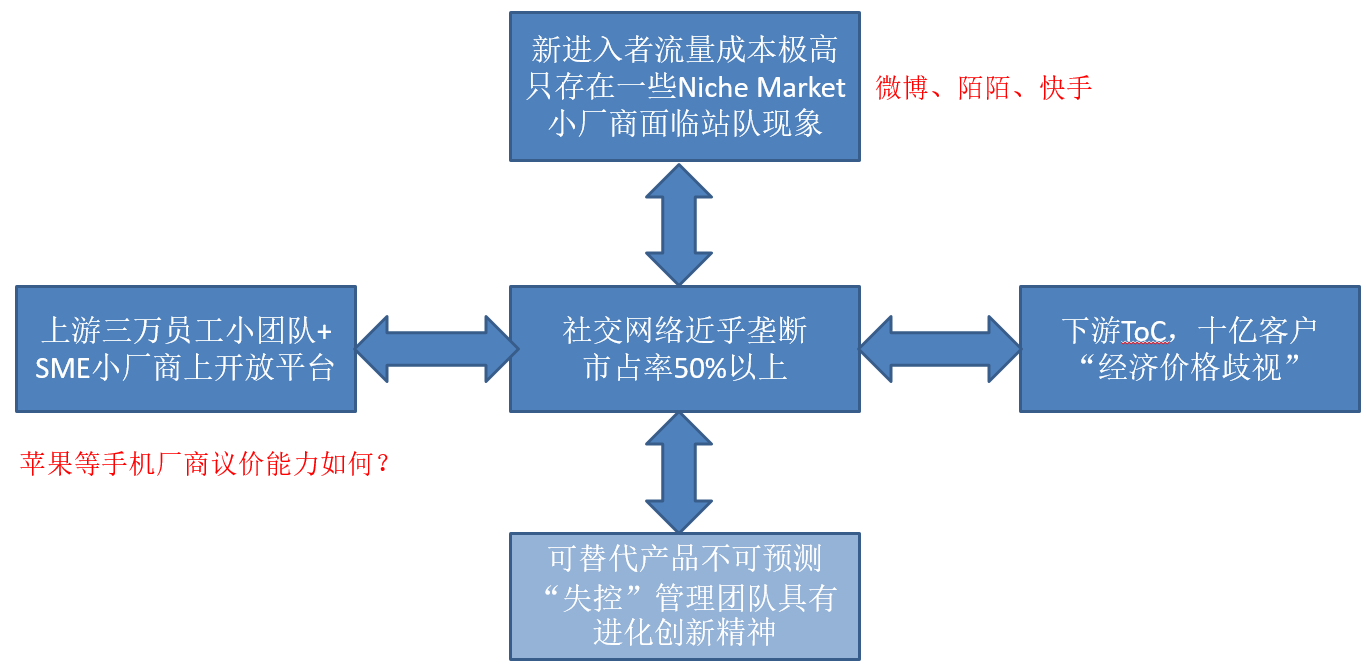

通過波特五力模型,我們可以更系統(tǒng)化地來分析騰訊公司的護城河和競爭格局。在現(xiàn)有競爭對手中,騰訊通過社交網(wǎng)絡近乎壟斷流量,市占率在50%以上。在對下游的格局中,騰訊面對的是十億客戶,有很強的“to C”“經(jīng)濟學價格歧視”能力。在對上游供應商的格局中,公司內(nèi)部三四萬員工的小團隊,各種SME小廠商上開放平臺,再加上騰訊外部投資的眾多公司。在當今的互聯(lián)網(wǎng)時代,新進入者的流量成本極高,只存在一些Niche Market(微博、陌陌、快手),而且小廠商都面臨站隊現(xiàn)象。最后騰訊最大的威脅來自于可替代產(chǎn)品的不可預測性,但是騰訊的“失控”管理團隊具有足夠的自我進化創(chuàng)新精神,這一點我將在管理團隊一節(jié)來詳細闡述。

前段時間“蘋果封禁微信公眾號打賞功能”一文傳遍朋友圈,如何衡量蘋果和騰訊在中國用戶中的競爭力呢?我們只需要問一個問題:“要么使用不安裝微信的蘋果手機,要么使用安裝微信的安卓手機?只能二選一”,答案就很清晰明朗了。張小龍在今年1月9日發(fā)布了微信小程序,這個其實有著相當大的戰(zhàn)略意義,小程序成功了微信就實現(xiàn)了“微軟在PC時代操作系統(tǒng)”的功能,這與目前微信占據(jù)的用戶時長、騰訊在上層布局的生態(tài)、騰訊的長期戰(zhàn)略是一脈相承的。

三、管理團隊

公司是什么?公司是一群人,由于信仰一個共同的愿景而連接起來的一個可以進化的組織。具體到輕資產(chǎn)公司,沒有重資產(chǎn)投入沒有capex,那么錢不是最重要的,所以關鍵詞是“共同愿景而連接”。再具體到互聯(lián)網(wǎng)公司,因為變化巨大因為需要創(chuàng)新,所以關鍵詞是“進化”。可能很多人都讀過吳曉波先生的《騰訊傳》,其實如果想看騰訊公司與眾不同的管理方法,大家可以看看《失控》,這一點上李國飛先生的思考對我觀察騰訊有很大的幫助,下面我們先看一下馬化騰在2012年的一封公開信:

“在面對創(chuàng)新的問題上,要允許適度的浪費。怎么理解?就是在資源許可的前提下,即使有一兩個團隊同時研發(fā)一款產(chǎn)品也是可以接受的,只要你認為這個項目是你在戰(zhàn)略上必須做的。沒有競爭就意味著創(chuàng)新的死亡。即使最后有的團隊在競爭中失敗,但它依然是激發(fā)成功者靈感的源泉,可以把它理解為“內(nèi)部試錯”。并非所有的系統(tǒng)冗余都是浪費,不嘗試失敗就沒有成功,不創(chuàng)造各種可能性就難以獲得現(xiàn)實性。”

“要想改變傳統(tǒng)機械型組織,唯有構建一個新的組織型態(tài),所以我傾向于生物型組織。那些真正有活力的生態(tài)系統(tǒng),外界看起來似乎是混亂和失控,其實是組織在自然生長進化,在尋找創(chuàng)新。那些所謂的失敗和浪費,也是復雜系統(tǒng)進化過程中必須的生物多樣性。”

“互聯(lián)網(wǎng)越來越像大自然,追求的不是簡單的增長,而是躍遷和進化。騰訊最近的組織架構調整,就是為了保持創(chuàng)新的活力和靈動性,而進行的由大變小,把自己變成整個互聯(lián)網(wǎng)大生態(tài)圈中的一個具有多樣性的生物群落。”

在騰訊內(nèi)部,每一個小組都是一個創(chuàng)業(yè)公司,主觀能動性極強,騰訊公司也鼓勵內(nèi)部競爭,跨組跨部門跨事業(yè)群全面競爭。我舉幾個例子:據(jù)說英雄聯(lián)盟團隊在法院告王者榮耀團隊侵權;在微信出來前,至少有四個小組在同時研發(fā)基于手機的通訊軟件;目前最火的直播行業(yè),騰訊至少有五個團隊在做直播產(chǎn)品,這還不包括騰訊在外面投資的“斗魚”、“快手”等公司。當然騰訊在確定戰(zhàn)略方向后,總辦會將各個小組予以合并,全公司協(xié)同投入資源全力以赴,比如以前的“搜搜地圖”和“騰訊地圖”的合并,騰訊三個廣告部門合并統(tǒng)一到“廣點通”。

從高管角度上看,騰訊不是一個人的公司,是一個團隊的公司,高管能力都得到最大程度的自由度和釋放性(這一點我們可以對比另外兩家互聯(lián)網(wǎng)公司)。馬化騰整天“焦慮”地思考戰(zhàn)略;張小龍經(jīng)常要與廣告部門PK,如何最大程度上保持用戶體驗;劉熾平主要負責管理和商業(yè)變現(xiàn),為股東負責。還有一位騰訊前CTO張志東有時會“批評”微信做得不足的地方,騰訊“永遠的一家人”的企業(yè)文化深遠地影響著每一位員工的責任感和歸屬感。

截止發(fā)稿時,騰訊在上市后十三年間漲了300多倍,是香港市場和科技互聯(lián)網(wǎng)行業(yè)名副其實的“股王”,可是我們除了驚嘆之外,有思考其中的原因么?筆者使用《怎樣選擇成長股》中提及的費雪十五原則對很多公司進行了分析,騰訊不僅在現(xiàn)有業(yè)務有足夠潛力市場以實現(xiàn)相當大的增長,而且在新業(yè)務方面仍然有著相當大的想象空間,最重要的是,騰訊從未增發(fā)過新股,從未拆分大業(yè)務來單獨上市,在“原則15:公司是否具有一個毋庸置疑的誠實管理層”的答案上,我們的答案是“YES”,騰訊是最好行業(yè)中的最好公司。

免責聲明

本資料僅供本公司的合格投資者參考閱讀,本公司不會因接收人收到本資料而視其為本公司的當然客戶。本資料基于本公司認為可靠的且目前已公開的信息撰寫,本公司力求但不保證該信息的準確性和完整性,客戶也不應該認為該信息是完全準確和完整的。在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請,也不構成對任何人的投資建議。

本資料版權均歸本公司所有。未經(jīng)本公司事先書面授權,任何機構或個人不得以任何形式引用或轉載本資料的全部或部分內(nèi)容,不得將資料內(nèi)容作為訴訟、仲裁、傳媒所引用之證明或依據(jù),不得用于營利或用于未經(jīng)允許的其它用途,不得對本資料進行任何有悖原意的引用、刪節(jié)和修改。

市場有風險 投資需謹慎

粵ICP備15108701號 版權所有:深圳展博投資管理有限公司

粵公網(wǎng)安備 44030402005514號

粵公網(wǎng)安備 44030402005514號