中國電子企業崛起原因探究

來源:郭天戈 瀏覽人數:19519 時間:2017/08/23

2007年-2016年,是中國電子產業崛起的10年,以手機為代表的消費電子產業鏈中,涌現出了諸如瑞聲科技、舜宇光學、藍思科技、立訊精密、歌爾股份、歐菲光等一批優秀的電子制造企業,收入規模達百億元人民幣以上,在各自細分行業內具備強大的競爭力,筆者相信這不是歷史的偶然,而是時代發展的必然。在電子產業鏈從美國、日韓、臺灣轉移到中國大陸的浪潮之下,一批敢闖敢干的實業家們把握住歷史的潮流和趨勢,充分發揮自身優勢,獲得了現在的行業地位。本文以消費電子零部件公司為例,試圖從多角度分析中國電子制造企業崛起的原因。

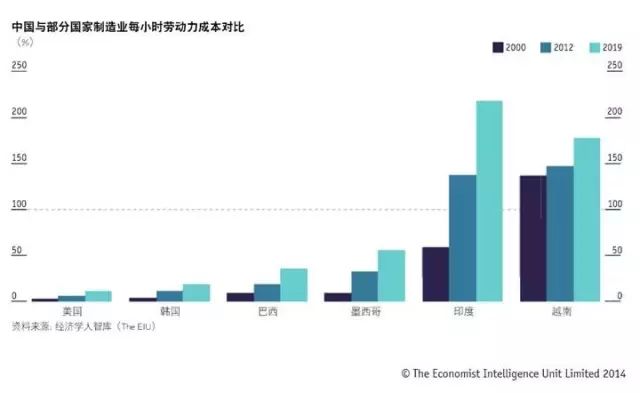

一、勞動力成本優勢

電子制造屬于勞動力密集型行業,勞動力成本優勢是中國電子產業崛起的基礎。以全球手機蓋板玻璃龍頭藍思科技為例,其總員工數量為7.4萬人,生產人員高達6.2萬人,在成本構成中,人工費用占比接近25%,公司毛利率為25%,凈利率為8%,若人工成本提高10%,將帶來1.87%的凈利率下滑,是企業難以承受之重。因此,手機蓋板玻璃行業經過多年發展,中國的藍思科技和伯恩光學憑借勞動力成本優勢和精細化的人員管理能力,占據了全球50%以上份額。盡管近年來中國廉價勞動力減少,人口紅利不再,但部分電子制造企業已經將視角放眼海外,在印度和越南等低勞動力成本國家建廠生產。

二、借力資本市場彎道超車

活躍的A股資本市場帶來低成本融資。過去十年,大量優秀企業在A股上市,在國內資本市場強大的融資能力支持下取得了快速的成長。電子制造是資本密集型行業,企業的快速發展需要大量的資本開支,單純依靠內生增長難以在短期內實現彎道超車,而A股市場資金充裕、估值高企、融資環境寬松、融資成本較低,藍思科技、立訊精密、歌爾股份、歐菲光等A股上市的行業龍頭通過首發和增發分別累計募集47億、78億、34億、54億人民幣,實現產能快速擴張,固定資產迅速增厚,同時也引進了大量高端人才。相反,香港、臺灣、日本等海外成熟資本市場投資者對增發往往持負面態度,上市公司在考慮增發時會非常謹慎,因此整體的再融資規模遠遠低于A股市場,企業更多依靠自籌資金進行擴張。另一方面,A股龍頭公司借助活躍的資本市場募集資金,通過橫向和縱向并購進行行業整合,延伸產業鏈做大做強,信維通信于2012年收購全球規模最大的天線系統供應商英國萊爾德集團旗下子公司,快速取得品牌手機廠商的供應商資質,獲得天線設計、制造、品質保障等全方面的提升,奠定了手機天線領導者的地位。

三、工程師紅利與創新意識的崛起

消費電子是創新驅動的行業,具有科技的屬性。智能手機過去十年的發展歷史中,消費者購機的動力很大程度來自于產品升級,尤其最近幾年手機行業進入存量時代,雙攝、3D拍攝、全面屏、OLED、3D玻璃、聲學等升級層出不窮,而產品升級需要技術和研發的支持。

近年來中國人口紅利逐漸消失,但迎合科技行業快速發展的工程師紅利已經顯現,接受過高等教育的理工科人才迅速增加,提供了科技行業自主創新的基礎。根據科技部公布的數據,2016年我國研發人員總量居世界第一位,達24萬,是日本的3倍以上。全社會研發支出達到1.54萬億元,占GDP比重為2.1%。中國理工科人才供給增加,給企業帶來了研發成本的優勢。根據EE Times的調查,美國硬件工程師的平均年薪為10.9萬美元,歐洲工程師為6.1萬美元,日本工程師為6.54萬美元,相比之下,國內一線電子制造企業工程師成本遠低于其他國家。

五年前,美國高校的一位經濟學教授在《福布斯》雜志發表文章,稱中國人具有“儒家的順從性”,傾向于跟隨而非引領,骨子里不具備創新的基因,然而,隨著中國經濟實力的增強和創新意識的崛起,無論是互聯網行業、服務業還是制造業,中國已經出現一批優秀的領軍企業。對比分析中國與海外消費電子零部件龍頭的研發費用率,近5年來中國企業的研發投入占比逐年快速增加,而海外企業呈略微下降趨勢。

四、國產手機崛起,帶動上游發展

消費電子是一個產品升級推動需求的市場,因此,消費電子發展的關鍵是基于用戶對于終端使用的需求,通過產品升級引領手機功能的創新,進而帶動下游需求的增長。中國的深圳、東莞、惠州聚集了大量的電子零部件企業,很重要的原因在于國產手機銷量前三的華為、oppo、vivo總部均位于莞深地區,貼近手機終端品牌廠商,能更好的聯合設計開發零部件,滿足產品升級的需要。

另一方面,消費電子市場變化較快,需要供應商有快速的響應能力,然而國外零部件供應商往往執行“大客戶戰略”,只有在需求淡季時才會把產能調撥給國內手機客戶,因此國內手機品牌為了確保供應的穩定,愿意扶持與自己緊密合作的供應商,給了中國電子制造企業發展的空間。盡管臺灣、日韓等地的電子企業會在大陸設廠,但外企的管理人員普遍為外派干部,技術人員很多在境外工作,決策機制并不順暢,決策周期長,管理成本高,響應速度慢于國內競爭對手。

數年前,手機行業還是諾基亞、摩托羅拉、索尼三分天下,然而2016年全球手機銷量前5的品牌中,華為、oppo、vivo分別占據3-5名,合計份額21.6%,高于蘋果的14.6%、三星的21.2%。國產品牌的崛起帶動了上游零部件供應商的飛速發展。

五、敢闖敢干,師夷長技以制夷

統計顯示,中國大陸上市公司董事長平均年齡47歲,臺灣平均60歲,日本平均72歲。日臺企業管理層普遍年齡較大,在管理上保守謹慎,對新業務擴張的動力較弱,不愿意承擔風險,而大陸公司的管理層正值壯年,有做大做強的決心,戰略規劃較為長遠,敢闖敢干,能積極擁抱變化,適應行業新的發展趨勢。筆者曾去臺灣調研一家手機金屬機殼制造商,對方只愿意做美國大客戶的生意,不愿意擴張產能拓展國產手機品牌客戶,殊不知,其在大陸的競爭對手已經磨刀霍霍準備與之直面競爭。

盡管中國電子企業起步較晚,平均來看在管理方面弱于海外競爭對手,但部分優秀公司學習先進的管理理念和方法后,結合行業特征和國內發展情況進行改良,設計出更加適合自身的管理體系。立訊精密是典型案例,立訊創始人王來春女士于1988年至1997年在富士康工作,做到大陸員工的最高職位,學會富士康先進的管理經驗后創辦立訊精密。立訊精密主營業務為連接器,大部分收入來自消費電子,而消費電子連接器的毛利率只有20%左右,對管理能力要求很高,立訊從無到有,收入從十年前的4億做到現在的138億,目前已是中國大陸連接器的龍頭公司,去年凈利潤11.6億元,首次超過他的師傅——富士康旗下專注做連接器的鴻騰精密。立訊精密的飛速發展已經證明其優秀的管理能力,青出于藍而勝于藍,未來立訊將持續擴張,高舉高打,挑戰泰科電子、安費諾等全球連接器巨頭。除立訊精密外,藍思科技創始人周群飛女士也有類似的傳奇經歷,蓋板玻璃行業生產員工較多,對人員管理要求極高,周群飛在當時的蓋板玻璃龍頭公司伯恩光學工作多年,后創辦藍思科技,目前已和伯恩并駕齊驅,雙寡頭競爭。

過去十年是中國電子企業崛起的十年,不僅整體上縮小了和國外的差距,更在某些細分領域已然成為行業的佼佼者。但是,在關鍵的面板、芯片、材料、設備等行業與國外對手相比仍有較大差距。從全球電子產業分工來看,美國憑借領先的科技實力,在全球消費電子中擁有核心地位,PC時代的IBM、英特爾、英偉達,智能手機時代的高通和蘋果,都是各自細分行業的引領者;日、韓則是電子元件和半導體大國,韓國三星、LG在OLED面板、存儲器、IC制造等領域仍然強勢,日本在半導體設備、半導體材料領域具有難以撼動的地位;臺灣在PC時代憑借精細化管理和成本管控優勢,具有完整的組裝制造產業鏈,而進入智能手機時代后,大陸民營企業在技術壁壘相對較低的模組裝配和資金壁壘相對較低的制造環節迎頭趕上,不斷搶占臺企的市場份額。

一部iPhone 7的bom(物料清單)成本200多美元,國內供應商的價值量占比不到40%,核心組件仍無法供應,這是目前的差距,也是未來的成長空間之所在。微軟創始人比爾·蓋茨曾對科技行業發展趨勢做過評論:“我們經常高估今后一、兩年內將發生的變革,但又常常低估今后十年內將要發生的變化。”或許我們會高估電子行業競爭格局短期內的變化,但我相信,未來十年將是中國電子企業全面趕超海外競爭對手的黃金十年。

粵ICP備15108701號 版權所有:深圳展博投資管理有限公司

粵公網安備 44030402005514號

粵公網安備 44030402005514號