從周期的角度看本輪豬周期投資機(jī)會(huì)

來(lái)源:陳澤爽 瀏覽人數(shù):24059 時(shí)間:2022/02/25

今年以來(lái),在股指和生豬價(jià)格大幅下跌的背景下,生豬股票逆勢(shì)上漲。這背后到底是怎么回事呢?今天我們來(lái)聊聊生豬的故事。

本輪生豬股票逆勢(shì)而上,是因?yàn)槭袌?chǎng)認(rèn)為,豬周期的反轉(zhuǎn)將至。

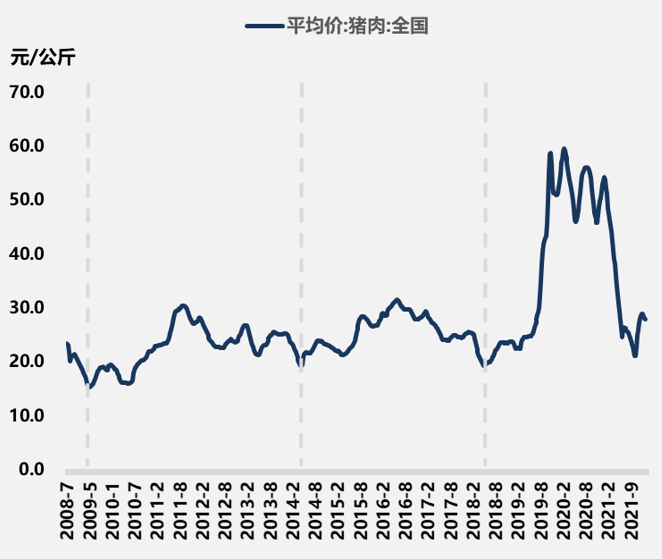

首先我們聊一聊豬周期:2000年以來(lái),我們經(jīng)歷了5輪豬周期。

從歷史來(lái)看,豬周期有以下特點(diǎn),大約4年一個(gè)周期,上升段分三段,第一段見(jiàn)底反彈然后二次探底,接著會(huì)有兩輪上漲。最近一次豬周期由于非洲豬瘟的原因,漲幅特別大,但是依然保持著基本的豬周期的節(jié)奏。

如果簡(jiǎn)單地根據(jù)豬周期的反復(fù)來(lái)判斷,現(xiàn)在確實(shí)是臨近反轉(zhuǎn)點(diǎn)。但是投資不能光靠對(duì)周期的簡(jiǎn)單的信仰,商品周期不是一成不變的。例如2020年的白糖。白糖存在一個(gè)6年一輪回的糖周期,本質(zhì)驅(qū)動(dòng)是因?yàn)楦收岬乃薷苌L(zhǎng)3年,階段性的替換宿根形成了供應(yīng)周期。原本2020年應(yīng)該是白糖的上升周期,疫情導(dǎo)致原油價(jià)格大跌,使得原來(lái)巴西用來(lái)生產(chǎn)乙醇的甘蔗全部用來(lái)生產(chǎn)白糖。巨大的沖擊扭曲了白糖原有的周期。

順著商品固有周期來(lái)投資商品和周期股是一個(gè)好的方法,但是順周期是商品和周期股投資的必要條件,而不是充分條件。 周期品投資要求我們深入了解商品周期形成的原因,并且仔細(xì)分析,確保商品價(jià)格會(huì)按照我們估計(jì)的方向變動(dòng)。

那么豬周期的成因是什么呢?往期豬周期的本質(zhì)是:生豬產(chǎn)能的時(shí)間錯(cuò)配。生豬的增產(chǎn)周期過(guò)長(zhǎng),導(dǎo)致了一旦生豬供應(yīng)出現(xiàn)不足,市場(chǎng)需要較長(zhǎng)時(shí)間才能調(diào)整供應(yīng),而反復(fù)地出現(xiàn)供應(yīng)跟不上供需變化的節(jié)奏,導(dǎo)致了生豬出現(xiàn)了周期。

簡(jiǎn)單來(lái)說(shuō),在第一階段,豬價(jià)低的時(shí)候,養(yǎng)殖戶淘汰母豬,導(dǎo)致母豬數(shù)量不夠;到了第二階段,當(dāng)市場(chǎng)發(fā)現(xiàn)生豬數(shù)量不夠,豬價(jià)上漲,養(yǎng)殖戶增加母豬,但是從養(yǎng)豬戶開(kāi)始增產(chǎn)到增量生豬出欄需要10個(gè)月時(shí)間,而這期間盡管母豬一直增加,但是生豬出欄持續(xù)不足,所以價(jià)格持續(xù)上升;第三階段,豬價(jià)漲到一定程度,這時(shí)候養(yǎng)牛豬,肥轉(zhuǎn)母等增產(chǎn)措施有利可圖,但是市場(chǎng)上供應(yīng)仍然不足,價(jià)格走入瘋狂;第四階段:這時(shí)候前期各種措施增產(chǎn)的生豬陸續(xù)出欄,生豬由不足轉(zhuǎn)向過(guò)剩,價(jià)格開(kāi)始下跌。

整個(gè)豬周期,投資價(jià)值最高,最安全的階段就是2階段,由于生豬養(yǎng)殖特點(diǎn),要增加生豬出欄數(shù)量,最快也要10個(gè)月。這時(shí)候豬肉價(jià)格比較低,不足以刺激進(jìn)口肉增加。雖然市場(chǎng)上二次育肥的養(yǎng)殖戶有可能短暫的擾亂價(jià)格走勢(shì),但是整體上不影響豬價(jià)演繹,所以2階段的確定性和性價(jià)比最高。

那么本輪豬周期會(huì)不會(huì)走出以往的節(jié)奏呢?本輪豬周期與以往有以下幾個(gè)方面的不同:1.當(dāng)下規(guī)模化養(yǎng)殖快速崛起,出現(xiàn)像牧原、溫氏、新希望這樣的養(yǎng)殖巨無(wú)霸,大型養(yǎng)殖企業(yè)熟知豬周期的規(guī)律,有能力且有意愿進(jìn)行逆周期操作;2.上一輪豬周期產(chǎn)能快速擴(kuò)張,導(dǎo)致了豬舍資源大量富余;3.上一輪超級(jí)豬周期催生了成熟的“肥轉(zhuǎn)母”技術(shù)。

仔細(xì)研究之后,我們傾向于相信這輪豬周期的變量不足以改變豬周期的規(guī)律。

首先,盡管當(dāng)前規(guī)模養(yǎng)殖企業(yè)增多。但是我們從總量上考慮,截至2021年11月,全市場(chǎng)規(guī)模排名前100名的養(yǎng)殖企業(yè)占全國(guó)的產(chǎn)能在20%-30%之間。而其中第100名的企業(yè),能繁母豬存量?jī)H1萬(wàn)頭,已經(jīng)算不上特別大的企業(yè)了,所以現(xiàn)在國(guó)內(nèi)還是一個(gè)以中小養(yǎng)殖戶為主體的情況。根據(jù)過(guò)往的經(jīng)驗(yàn),每次豬周期產(chǎn)能去化在20%-30%之間。所以只要中小散戶大量被迫退出,就能完成去化。

對(duì)于豬舍富余產(chǎn)能的問(wèn)題,我們認(rèn)為豬周期產(chǎn)能卡脖子的點(diǎn)是能繁母豬。富余豬舍可以降低下一輪豬周期中養(yǎng)殖戶擴(kuò)張的成本,但是改變不了豬周期運(yùn)行的規(guī)律。

對(duì)于“肥轉(zhuǎn)母”技術(shù),成熟的“肥轉(zhuǎn)母”技術(shù)可以把生豬擴(kuò)產(chǎn)周期從15個(gè)月縮短到10個(gè)月。最終這項(xiàng)變化會(huì)不會(huì)改變豬周期,導(dǎo)致豬周期時(shí)間上有所縮短,仍有待觀察,但是當(dāng)前10個(gè)月的供需缺口期是確定的。如果重點(diǎn)關(guān)注豬周期第二階段的漲幅,那“肥轉(zhuǎn)母”并不造成太大影響。

本輪豬周期的起點(diǎn)在2021年9月底,當(dāng)時(shí)豬價(jià)跌破了10元每公斤。當(dāng)前市場(chǎng)處于第一階段二次探底的階段。市場(chǎng)上比較主流的觀點(diǎn)認(rèn)為二次探底會(huì)一直持續(xù)到5月份以后,原因是根據(jù)2021年存欄母豬的高點(diǎn)推算,在5月份之前,生豬出欄的壓力仍然很大。

而當(dāng)前的能繁母豬,從各方的統(tǒng)計(jì)數(shù)據(jù)以及實(shí)際調(diào)研的結(jié)果來(lái)看,確實(shí)在去化。并且春節(jié)之后,生豬大幅下跌,而低價(jià)就是能繁母豬去化最大的動(dòng)力。

所以綜上所述,我們樂(lè)于相信,隨著產(chǎn)能進(jìn)一步去化,生豬會(huì)在未來(lái)某個(gè)時(shí)點(diǎn)進(jìn)入豬周期的第二階段,并且復(fù)制以往豬周期的走勢(shì)。(以上的觀點(diǎn)不構(gòu)成投資建議,僅作為學(xué)術(shù)討論之用。)

免責(zé)聲明

本資料僅供本公司的合格投資者參考閱讀,不因接收人收到本資料而視其為本公司的當(dāng)然客戶。本資料基于本公司認(rèn)為可靠的且目前已公開(kāi)的信息撰寫,在任何情況下,本資料中的信息或所表述的意見(jiàn)不構(gòu)成廣告、要約、要約邀請(qǐng),也不構(gòu)成對(duì)任何人的投資建議。本資料版權(quán)均歸本公司所有。未經(jīng)本公司事先書面授權(quán),任何機(jī)構(gòu)或個(gè)人不得以任何形式引用或轉(zhuǎn)載本資料的全部或部分內(nèi)容。

粵ICP備15108701號(hào) 版權(quán)所有:深圳展博投資管理有限公司

粵公網(wǎng)安備 44030402005514號(hào)

粵公網(wǎng)安備 44030402005514號(hào)