整體櫥柜行業(yè)千億市場正崛起

來源:易沛琪 瀏覽人數(shù):21010 時(shí)間:2017/06/28

整體櫥柜產(chǎn)品起源于歐美,在20世紀(jì)80年代末、90年代初傳入我國。隨著改革開放的深入以及市場經(jīng)濟(jì)和城市化進(jìn)程的不斷發(fā)展,整體廚柜在我國逐漸形成了龐大的產(chǎn)業(yè)市場,并成為我國的朝陽行業(yè)之一。整體櫥柜的特點(diǎn)是將櫥柜與操作臺以及廚房電器和各種功能部件有機(jī)結(jié)合在一起,按照消費(fèi)者家中廚房結(jié)構(gòu)、面積以及家庭成員的個(gè)性化需求,通過整體配置、整體設(shè)計(jì)、整體施工,最后形成成套產(chǎn)品,實(shí)現(xiàn)廚房工作每一道操作程序的整體協(xié)調(diào)。

整體櫥柜組件構(gòu)成

|

柜體 |

空間構(gòu)成:包括裝飾柜、半高柜、高柜和臺上柜 |

|

材料組成:分成刨花板、密度板、多層板等 |

|

|

臺面 |

包含了人造石臺面、耐火點(diǎn)綴板臺面、石英石臺面、不銹鋼臺面、玻璃及天然石臺面等 |

|

電器 |

抽油煙機(jī)、消毒柜、冰箱、爐灶、烤箱、微波爐、洗碗機(jī)等 |

|

燈具 |

層板燈、頂板燈、各種內(nèi)置、外置式櫥柜專用燈 |

|

飾件 |

外置隔板、頂板、頂線、頂封板、布景飾、敞開腳等 |

|

功用配件 |

包含水槽(人造石水槽和不銹鋼水槽)、龍頭、上下水器、拉籃、拉架、置物架、米箱、垃圾桶等 |

我國櫥柜行業(yè)的發(fā)展主要經(jīng)歷了以下三個(gè)階段:1)行業(yè)起步階段:從1980年國家提出住房制度改革開始,我國房地產(chǎn)業(yè)開始發(fā)展,帶動了我國櫥柜行業(yè)的崛起。2)行業(yè)形成階段:經(jīng)過反復(fù)研究認(rèn)證,國家建設(shè)部在1989年針對性地明確提出“廚房革命”,到上個(gè)世紀(jì)末,我國櫥柜業(yè)已經(jīng)初具規(guī)模。3)快速發(fā)展階段:2000年,國家住房制度改革的全面推行為櫥柜行業(yè)的發(fā)展提供了快速增長的市場條件;2002年,建設(shè)部第108號令《住宅室內(nèi)裝飾裝修管理辦法》以及《商品住宅裝修一次性到位實(shí)施細(xì)則》等文件公布實(shí)施,加快了櫥柜業(yè)發(fā)展。

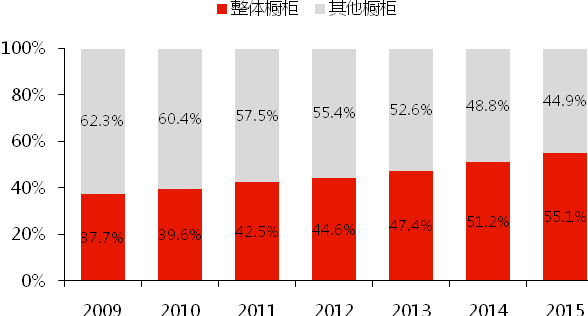

隨著人們消費(fèi)水平的提高,櫥柜產(chǎn)品的滲透率也不斷增加,由2002年的1.2%提升至2005年的6.8%,在2015年已經(jīng)達(dá)到了31.7%。基于區(qū)位優(yōu)勢和經(jīng)濟(jì)優(yōu)勢,櫥柜的消費(fèi)對象主要集中在一二線城市,其中以一線城市為主,二線城市為輔。中華櫥柜網(wǎng)發(fā)布的《2015年互聯(lián)網(wǎng)整體櫥柜消費(fèi)人群分析》顯示,一線城市中選擇購買整體櫥柜的消費(fèi)者占比高達(dá)45%,二線城市中達(dá)到36%,三線城市為19%。

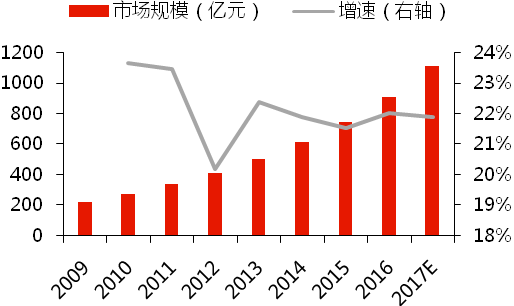

在樓市利好政策和改善型需求的共同推動下,櫥柜行業(yè)將是直接的受益者,櫥柜市場需求會逐步加大。根據(jù)統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2016年,我國商品房銷售面積達(dá)到了15.73億平方米,同比增長22.5%;城鎮(zhèn)居民可支配收入已達(dá)3.3萬元,近五年的復(fù)合增長率保持在8%以上的水平。房地產(chǎn)市場蓬勃發(fā)展的趨勢仍在繼續(xù),櫥柜產(chǎn)品的需求也將隨之上升。同時(shí),我國龐大的住房基數(shù)為二次裝修市場奠定了存量基礎(chǔ),二手房成交量的不斷增長也加速了二次裝修市場的發(fā)展。據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《整體櫥柜行業(yè)市場分析報(bào)告》,2016年我國整體櫥柜的零售端銷售規(guī)模已經(jīng)達(dá)到了909億元,隨著整體櫥柜市場規(guī)模增速趨于穩(wěn)定,預(yù)計(jì)2017年國內(nèi)整體櫥柜市場將達(dá)到千億規(guī)模。

經(jīng)過近三十年的發(fā)展,櫥柜行業(yè)目前已進(jìn)入品牌紛爭期,市場集中度相對較低。根據(jù)中國產(chǎn)業(yè)調(diào)研網(wǎng)發(fā)布的《中國櫥柜行業(yè)現(xiàn)狀分析與發(fā)展前景研究報(bào)告》(2015年版),中國大大小小的櫥柜企業(yè)已有幾十萬家,規(guī)模以上的櫥柜企業(yè)大約有3000家,櫥柜行業(yè)龐大的產(chǎn)業(yè)體系已經(jīng)形成。但在眾多的櫥柜品牌中,實(shí)力雄厚的航母型櫥柜企業(yè)尚未形成,櫥柜市場仍然處于群雄逐鹿的戰(zhàn)國時(shí)代。根據(jù)各公司招股說明書,歐派、志邦、金牌、我樂、皮阿諾以及索菲亞等六大全國性品牌在2016年的銷售規(guī)模達(dá)到83億,按照經(jīng)銷商終端提貨結(jié)算系數(shù)0.5計(jì)算,六家企業(yè)的市場規(guī)模達(dá)到166億,但占有率仍然不到20%,行業(yè)集中度仍然處于相對較低水平。

消費(fèi)升級趨勢下,龍頭企業(yè)將憑借更強(qiáng)的綜合實(shí)力獲得更高的市場份額,行業(yè)集中度有望提升。相對于區(qū)域性品牌以及小規(guī)模廠商,大企業(yè)的營銷網(wǎng)絡(luò)覆蓋全國,產(chǎn)品質(zhì)量和服務(wù)較好,品牌認(rèn)可度較高,生產(chǎn)銷售方面的規(guī)模效應(yīng)明顯。隨著消費(fèi)升級的深化以及80、90后逐漸成為消費(fèi)主體,消費(fèi)者對于質(zhì)量的要求不斷提高,櫥柜行業(yè)的整體消費(fèi)水平相應(yīng)增加,大企業(yè)的優(yōu)勢將更加明顯。此外,原材料成本的上升和市場競爭的不斷加劇,成本管控能力差的中小企業(yè)將被逐步淘汰,市場份額將向品牌企業(yè)集中,行業(yè)集中度將不斷提高。

在消費(fèi)升級和房地產(chǎn)市場不斷發(fā)展的大背景下,我國整體櫥柜行業(yè)的總體發(fā)展?fàn)顩r向好,市場規(guī)模將持續(xù)增加,品牌企業(yè)通過行業(yè)整合有望成為行業(yè)龍頭。

免責(zé)聲明

本資料僅供本公司的合格投資者參考閱讀,本公司不會因接收人收到本資料而視其為本公司的當(dāng)然客戶。本資料基于本公司認(rèn)為可靠的且目前已公開的信息撰寫,本公司力求但不保證該信息的準(zhǔn)確性和完整性,客戶也不應(yīng)該認(rèn)為該信息是完全準(zhǔn)確和完整的。在任何情況下,本資料中的信息或所表述的意見不構(gòu)成廣告、要約、要約邀請,也不構(gòu)成對任何人的投資建議。

本資料版權(quán)均歸本公司所有。未經(jīng)本公司事先書面授權(quán),任何機(jī)構(gòu)或個(gè)人不得以任何形式引用或轉(zhuǎn)載本資料的全部或部分內(nèi)容,不得將資料內(nèi)容作為訴訟、仲裁、傳媒所引用之證明或依據(jù),不得用于營利或用于未經(jīng)允許的其它用途,不得對本資料進(jìn)行任何有悖原意的引用、刪節(jié)和修改。

粵ICP備15108701號 版權(quán)所有:深圳展博投資管理有限公司

粵公網(wǎng)安備 44030402005514號

粵公網(wǎng)安備 44030402005514號