京東思考:中國最大的零售商

來源:孫建樹 瀏覽人數(shù):22220 時(shí)間:2017/07/05

最近京東股價(jià)再創(chuàng)新高,市值屢屢沖破百度的600億美金市值,網(wǎng)上也傳出BAT變成JAT的說法。我認(rèn)為這標(biāo)志著兩個(gè)歷史性事件:一是中國已然誕生出了零售公司龍頭,雖然他現(xiàn)在的市值還只是沃爾瑪市值(2500億美金)和亞馬遜市值(4500億美金)的零頭;二是中國線上互聯(lián)網(wǎng)流量已被大騰訊壟斷,作為曾經(jīng)PC互聯(lián)網(wǎng)時(shí)代三分天下的百度在線上流量遭遇極大的挑戰(zhàn)。更有趣的是,騰訊也是京東的重要戰(zhàn)略投資者,下面讓我們來看看京東在零售市場這一仗應(yīng)該如何打贏。

與上一篇文章《騰訊思考:社交網(wǎng)絡(luò)壟斷十億人,商業(yè)模式打通全產(chǎn)業(yè)鏈并跨行業(yè)擴(kuò)張》一樣,我這里也不再對京東做大而全的財(cái)務(wù)剖析,我只從一些視角來重點(diǎn)闡述一下大家最關(guān)心的兩個(gè)問題,第一是京東的交易金額(GMV)能做多大,第二是京東未來到底能不能賺錢。

一、京東的交易金額(GMV)能做多大?

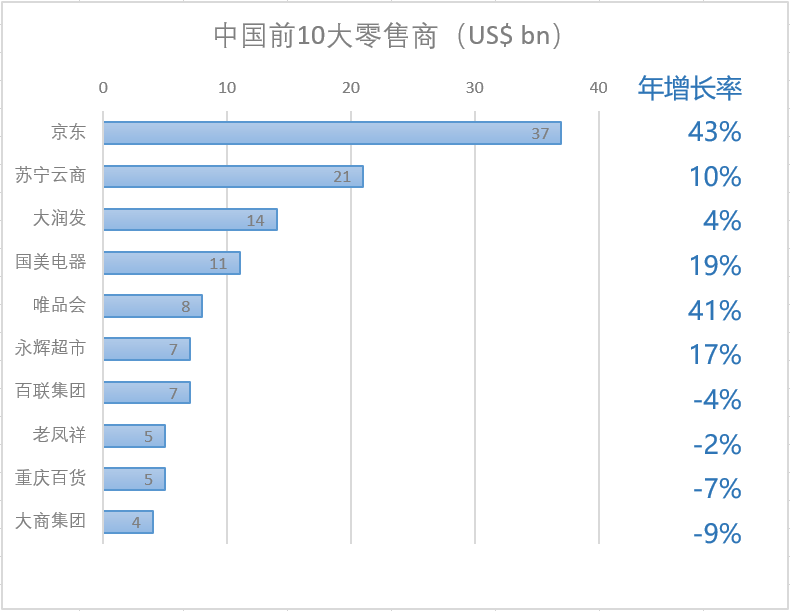

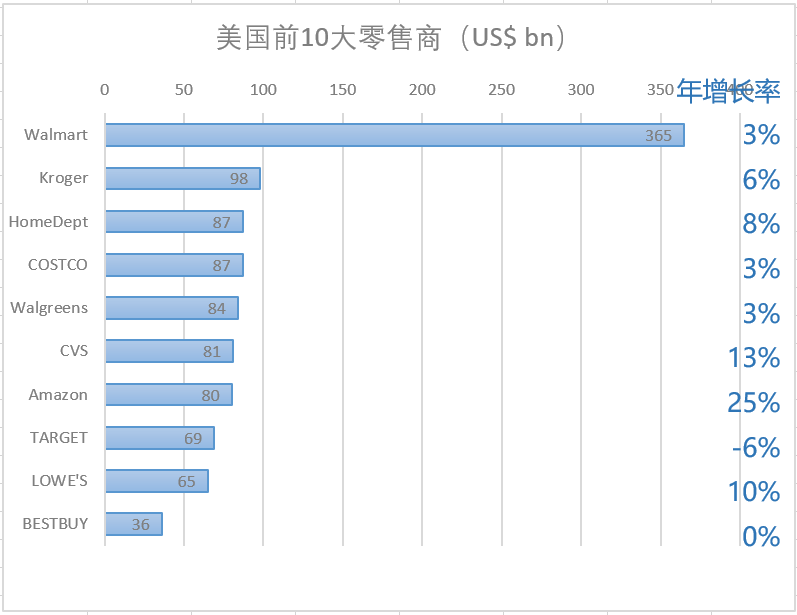

隨著中國全面深化改革的進(jìn)程,第三產(chǎn)業(yè)在整體GDP中比重逐年提升,我們在各行各業(yè)都看到全面“消費(fèi)升級”情況。據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,中國整體零售市場規(guī)模從2012年的21萬億增長到2016年的33萬億,復(fù)合年化增長達(dá)到11.6%,而美國整體零售市場規(guī)模從2012年的33萬億增長到2016年的38萬億,復(fù)合年化增長僅有2.9%。另一方面,我們再看看大型零售商的市場集中度,美國的前20大零售商的市占率是45%,而中國的這個(gè)數(shù)字僅僅是12%,行業(yè)整合的道路才剛剛開始。通過下圖我們可以發(fā)現(xiàn),京東在相對應(yīng)的零售市場中格局遠(yuǎn)好于亞馬遜,京東剛剛?cè)〉昧闶埤堫^地位,并且增速迅猛,它同時(shí)受益于中國零售市場增長和整個(gè)市場集中度提高的過程。

從模式擴(kuò)張上看,參考美國亞馬遜趕超沃爾瑪?shù)膭蓊^,中國電商對線上零售商的攻擊是降維式的,是模式的勝利。我這里想指出:無論是從人口結(jié)構(gòu)、東亞文化還是中國互聯(lián)網(wǎng)發(fā)展進(jìn)程來看,電商在中國的優(yōu)勢都更為明顯。從人口區(qū)域分布上看,韓國5000萬人口有一半人居住在“首爾都市圈”,日本1.27億人口其中60%居住在三大都市圈,中國未來人口趨勢也是大城市圈,天然有利于京東物流的構(gòu)建和效率的提升。考慮到日韓人口較少,并且經(jīng)濟(jì)騰飛領(lǐng)先于千禧年前后互聯(lián)網(wǎng)行業(yè)的發(fā)展,日韓走向了“便利店”為主的零售模式,搶占了大型賣場和大型超市的份額。而中國互聯(lián)網(wǎng)企業(yè)充分吸收了中國經(jīng)濟(jì)騰飛和工程師功利的雙重優(yōu)勢,加上中國人口眾多,居住密集,天然有利于電商的發(fā)展。如果我們再把中國與美國對比來看,東亞儒教文化更宅更內(nèi)斂更懶,能網(wǎng)購就網(wǎng)購,能外賣就不“親自吃飯”,所以電商在中國的推廣會更加迅速和范圍更廣,加上這十年線下零售行業(yè)并沒有實(shí)現(xiàn)很好的整合(前20大零售商僅市占12%),這些都給了京東這類線上零售商絕好的歷史機(jī)遇。

京東在過去的品類擴(kuò)展之路中充分證明了自己的零售基因,創(chuàng)立之初先是從3C品類出發(fā),干掉了以中關(guān)村和華強(qiáng)北為代表的“全國總代理-省代理-市代理”層層盤剝消費(fèi)者的落后模式;之后進(jìn)軍家電行業(yè),通過“八年抗戰(zhàn)”,一舉做到行業(yè)龍頭地位,消除了以前人們對大金額線上支付的疑慮;2010年開始網(wǎng)上賣書,逐漸打敗了在行業(yè)存在十年的當(dāng)當(dāng)網(wǎng);而后進(jìn)軍服裝、母嬰、票務(wù)、生鮮、化妝品、FMCG(超市快消品)等品類,均獲得了一系列的市場份額;2016年沃爾瑪戰(zhàn)略入股京東,并把一號線并給了京東,強(qiáng)強(qiáng)聯(lián)合,京東一舉奠定了在FMCG品類的線上龍頭地位,這對未來京東的全品類零售龍頭的地位奠定了堅(jiān)實(shí)的基礎(chǔ)。

二、京東未來到底能不能賺錢?

當(dāng)然市場最擔(dān)心的還是京東未來能不能賺錢。我們的研究結(jié)論認(rèn)為京東未來在全品類上盈利是大概率事件,而事實(shí)上京東在一些優(yōu)勢品類上早已實(shí)現(xiàn)盈利。比如京東在家電品類去年的GMV大約是800億人民幣,在整個(gè)線上線下市場份額接近10%,家電的毛利率大約12-13%,凈利潤率也可以做到3%以上,是京東目前的現(xiàn)金奶牛。再比如大家熟悉的3C品類,京東自營加平臺一起去年的GMV大約有1500億人民幣,已經(jīng)占據(jù)線上線下17%的市場份額,京東在該品類的毛利率有3-4%,凈利潤率大約1%,3C品類主要是走量。其實(shí)京東目前正在擴(kuò)張的FMCG(超市快消品)品類的毛利率并不低,都在10%以上,主要是履約成本較高,京東目前需要靠量販?zhǔn)絹砜s小虧損。

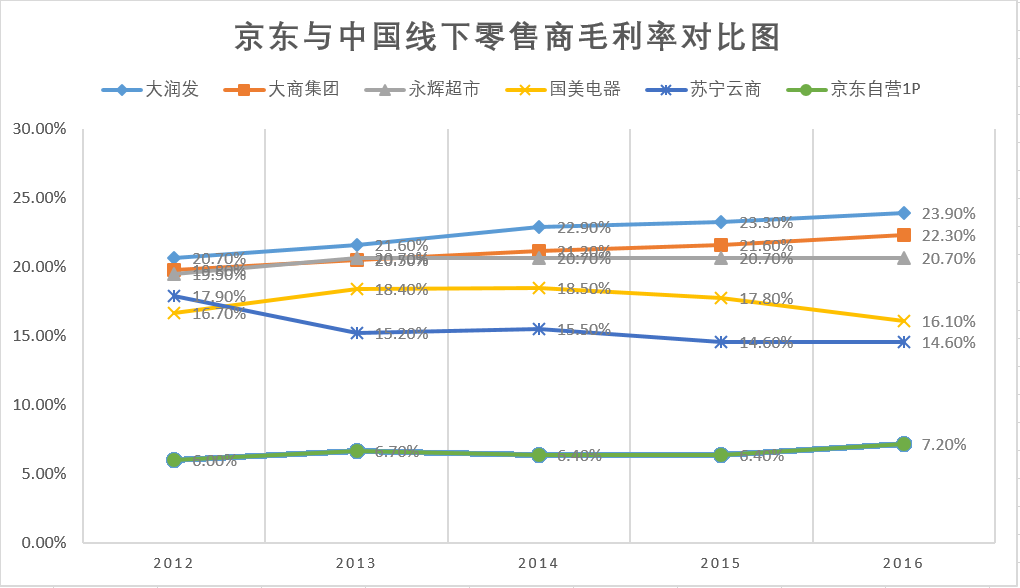

參看下圖,京東自營1P目前的毛利率比線下零售商的平均毛利率大約低10%,這只是體現(xiàn)京東對供應(yīng)商的議價(jià)和京東上的商品低價(jià)情況,并不涉及履約費(fèi)用和線下成本的區(qū)別。我們可以看出,隨著一些品類京東份額的逐步提升,京東對供應(yīng)商議價(jià)能力肯定逐漸增加,自營毛利率提升是大概率事件。

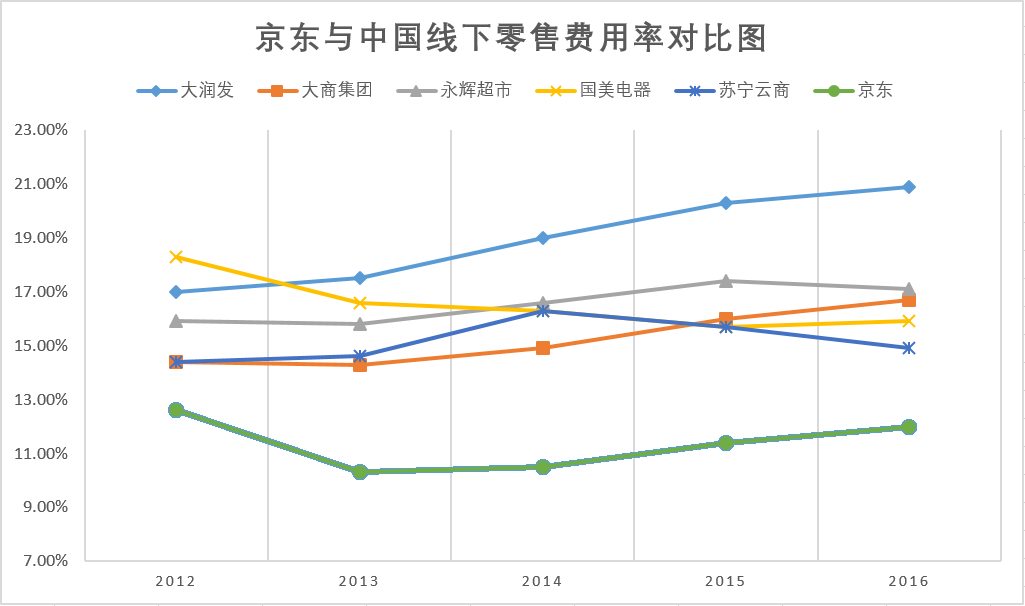

我們再看京東的費(fèi)用率與線下零售商的對比情況,費(fèi)用基本少5-7%,主要原因一是線上成本的優(yōu)勢地位,二是京東運(yùn)營效率的高效。

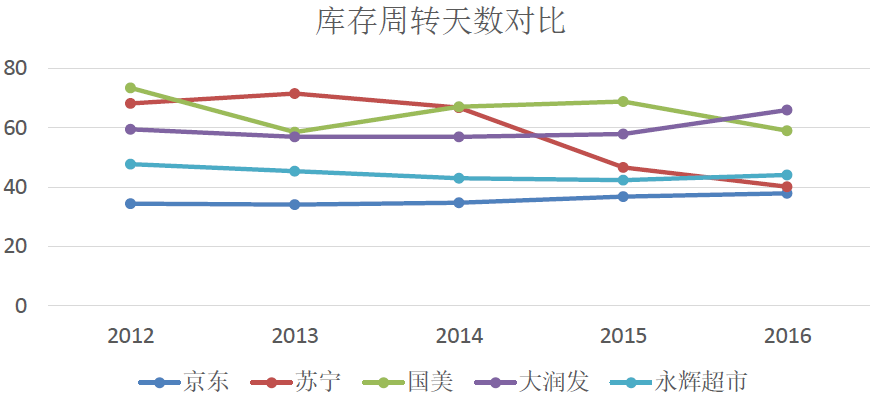

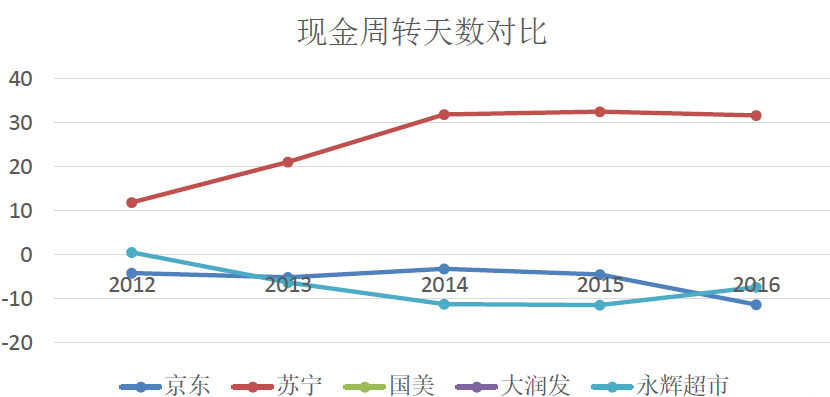

一般零售公司的效率可以通過“庫存周轉(zhuǎn)天數(shù)”和“現(xiàn)金周轉(zhuǎn)天數(shù)”來衡量,下面兩個(gè)圖是京東和其他四家零售廠商的運(yùn)營效率對比。可以看出,京東的庫存周轉(zhuǎn)天數(shù)遠(yuǎn)小于其他四家,大約在37天上下。而現(xiàn)金周轉(zhuǎn)天數(shù)則更為明顯,京東的現(xiàn)金周轉(zhuǎn)是-10天,也就是說京東不需要提前墊資就可以完成“采購-進(jìn)倉-出倉-售賣”的整個(gè)周期,還可以拖欠供應(yīng)商10天錢,與之對比的是蘇寧現(xiàn)金周轉(zhuǎn)周期是30天。

最后我想說的是“便宜”并不是消費(fèi)者選擇京東的唯一原因,“多”“快”“好”“省”是消費(fèi)者綜合考慮的因素。實(shí)際上,京東提供的“當(dāng)日達(dá)”+“送貨到家”服務(wù)是一種額外附加服務(wù)。消費(fèi)者去線下超市購物還需要花費(fèi)時(shí)間成本和交通費(fèi)用,所以京東提供的同價(jià)商品是極有競爭力,甚至在未來對消費(fèi)者是有增值空間的。

三、京東估值模型

“沒有估值模型的研究報(bào)告都是耍流氓”。我這里簡單拍了一下京東在2020年的估值情況,GMV從2016年的6582億人民幣增大到2020年的2萬億人民幣,大約年化復(fù)合增長32%,劉強(qiáng)東說的2021年超過天貓GMV也不是沒有可能,主要是京東和天貓?jiān)贕MV統(tǒng)計(jì)口徑上的區(qū)別。線下零售一般是2%左右的凈利潤率,我們保守給京東1.5%的凈利潤率,差不多對應(yīng)有40億美金的凈利潤,給20倍市盈率,再加上京東額外的物流和金融資產(chǎn),差不多1000億美金是問題不大的。但這遠(yuǎn)不是京東的天花板,因?yàn)榧词拱凑?萬億人民幣GMV,京東也不過占據(jù)中國整體零售額的4.1%,對比美國沃爾瑪市占率10%以上和前20大零售商市占率45%,京東向上仍有很大的市場空間。

筆者曾經(jīng)在2007年在京東商城(當(dāng)時(shí)網(wǎng)址是www.360buy.com)下單了一部諾基亞5700扭腰智能音樂手機(jī),價(jià)值2000元。當(dāng)時(shí)因?yàn)椴恍湃尉〇|網(wǎng)上購物,我親自去了蘇州街京東很小的一個(gè)店面親自仔細(xì)驗(yàn)機(jī)并確認(rèn)無誤后才小心付款。事過境遷,如今京東已經(jīng)是中國最大的零售商,而諾基亞早已不見了蹤影。孫正義說:越是迷茫越要往遠(yuǎn)處看!所以我覺得從大的視角看,京東作為零售龍頭,無論是從電商商業(yè)模式、自營提升效率、高效物流體系、成功品類擴(kuò)張,京東的未來路徑已經(jīng)很清晰,從1到N完成規(guī)模和品類擴(kuò)張,一定可以長得很大,因?yàn)橹袊闶垡?guī)模實(shí)在是足夠龐大。

免責(zé)聲明

本資料僅供本公司的合格投資者參考閱讀,本公司不會因接收人收到本資料而視其為本公司的當(dāng)然客戶。本資料基于本公司認(rèn)為可靠的且目前已公開的信息撰寫,本公司力求但不保證該信息的準(zhǔn)確性和完整性,客戶也不應(yīng)該認(rèn)為該信息是完全準(zhǔn)確和完整的。在任何情況下,本資料中的信息或所表述的意見不構(gòu)成廣告、要約、要約邀請,也不構(gòu)成對任何人的投資建議。

本資料版權(quán)均歸本公司所有。未經(jīng)本公司事先書面授權(quán),任何機(jī)構(gòu)或個(gè)人不得以任何形式引用或轉(zhuǎn)載本資料的全部或部分內(nèi)容,不得將資料內(nèi)容作為訴訟、仲裁、傳媒所引用之證明或依據(jù),不得用于營利或用于未經(jīng)允許的其它用途,不得對本資料進(jìn)行任何有悖原意的引用、刪節(jié)和修改。

粵ICP備15108701號 版權(quán)所有:深圳展博投資管理有限公司

粵公網(wǎng)安備 44030402005514號

粵公網(wǎng)安備 44030402005514號