從高端消費回流國內,看免稅行業的價值重估

來源:張曄 瀏覽人數:16924 時間:2017/06/14

1. 大背景:國內消費者對奢侈品的購買已經開始回流,免稅行業明顯受益

中國已經成為全球奢侈品消費第一大國,國內消費者對于奢侈品的熱情正處于增長期,二三線城市的需求增速尤其顯著。

這一現象與日本在上世紀60年代開始的奢侈品消費熱潮相似。日本經濟迅速擴張,日本人陷入了對歐洲奢侈品的購買狂熱。根據高盛的奢侈品全球調查報告顯示,1995年日本以4900萬的消費群體貢獻全世界68%的奢侈品市場份額;直到日本地產泡沫危機后,這種狂熱才消退。數據來源:Bain咨詢

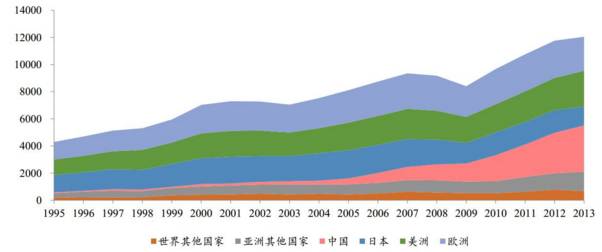

圖:不同國家的奢侈品消費占比一覽

由于中國沒有出現有國際影響力的奢侈品品牌,因而居民對奢侈品的需求都需要通過出境消費和免稅零售這兩大主要渠道解決,還有一小部分通過代購。

新的趨勢是,從今年開始,奢侈品消費正在逐漸“回國”。

首先去年出境的游客總人數增長已經放緩,出境游的增長很可能已經到了平臺期。由于國際局勢動蕩,歐洲頻繁出現的爆恐襲擊,中韓關系的變化,疊加人民幣貶值的影響,出境購物的熱情開始下降。

所以,越來越多的國內消費者選擇免稅店購買奢侈品。

免稅購物與一般購物的區別是減免進口關稅、消費稅和增值稅,其主要的品類為化妝品、服飾和電子產品。

2. 以韓國免稅為例,看國內高端消費的彈性

樂天免稅店是韓國免稅店的龍頭,在韓國共開設了8家實體店,16年營收規模是全球免稅行業的top 3。

韓國的免稅業對中國的依賴極其嚴重,據統計,2016年上半年中國游客的花費創紀錄地占了其總銷售額的72%,這個數字在2014年是59%,2015年是62%。在下半年兩國關系變化之后,中國游客數量驟然下降,給韓國的零售業巨大打擊。

我國2016年赴韓旅游人次1300萬人,按保守估計人均購物3000元,則購物金額緊接400億元。如果能引流25%的銷售額回到國內免稅店,也能帶近百億的收入體量。

3. 國內免稅行業的格局在改善,護城河更寬,競爭壁壘加深

首先從政策上看,國家開始鼓勵高端消費回流,增加對免稅行業的支持。

從行業格局上看,在2017年之前,國內的免稅行業是中免和日上雙寡頭,兼有一些小型零售商(深免、珠免、海免、中出服、中橋)的格局。

2017年,日上(北京)無償轉讓51%股權給中免,并有預期繼續收購日上(上海),中免集團在國內免稅業務上已經處于絕對龍頭地位。

在中國免稅業占全球分量越來越重的今天,中免受益于牌照壟斷將充分享受國內免稅高速增長的紅利,在鞏固國內龍頭地位的同時再參與到國際化的競爭與整合收購之中。

中免目前已經成功競得香港機場免稅店經營權,北京機場也競標成功,且自從2016年財政部等發布進境免稅店招標政策以來,公司先后在昆明、廣州、成都、青島、烏魯木齊、南京等國內重要機場有所斬獲。未來還有市內免稅店落地預期,預計空間依然很大。

對比國際免稅巨頭,中免公司營收(220億)僅次于龍頭Dufry(600億)和Lotte(240億),超過DFS和新羅,排名全球第三,成功躋身一線免稅店行列。

考慮到中國未來的免稅行業發展空間,中免依然有巨大的上升潛力。

粵ICP備15108701號 版權所有:深圳展博投資管理有限公司

粵公網安備 44030402005514號

粵公網安備 44030402005514號