后地產時代,物業服務新藍海

來源:郭天戈 瀏覽人數:13844 時間:2018/07/13

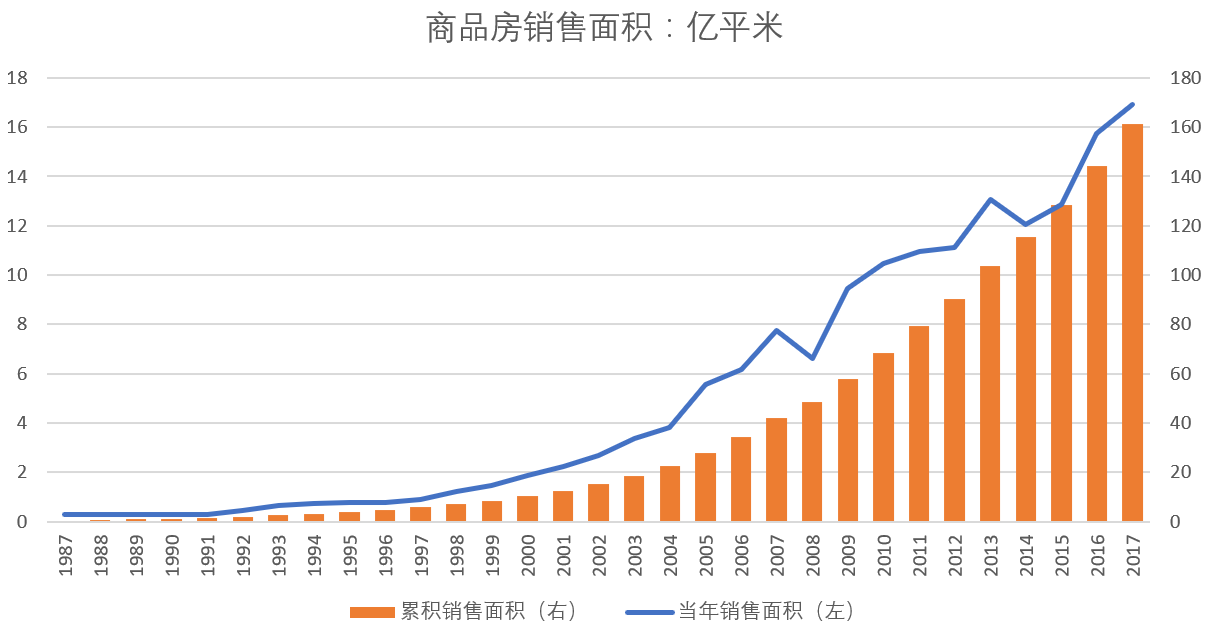

從1998年住房制度全面市場化改革至今,中國房地產市場已經經過20年的快速發展。截至2017年,中國城鎮化率達到58.5%,根據國際經驗,未來城鎮化進程將趨緩,城鎮化率逐漸提升至70%以上。去年城鎮居民人均住房建筑面積36.6平方米,已經高于日韓,與發達國家水平相當,在城鎮存量的300億平米商品房中,盡管只有160億屬于1988年之后建設的,但基本上實現了住有所居。房地產開發的黃金時代已經過去,未來將進入每年銷售面積穩定甚至下滑的“后地產時代”,行業將從增量向存量市場轉變,資本市場中房地產股票的市盈率幾乎不會超過10倍,也反映了市場對地產開發行業長期空間的擔憂。

(數據來源:wind)

隨著中國人均收入的提高,居民消費將更加注重品質和服務體驗。在居民的衣食住行中,“住”的品質將越來越重要,而影響居住品質的,除了住房品質,最重要的就是社區物業服務。物業服務行業具備持續、穩定、高頻、剛性的消費屬性,其提供的維護、養護、管理等一系列服務貫穿房產的生命周期。

過去20年里,物業服務定位于房地產產業鏈的末端,商品房開發才是地產商的核心業務,其下屬的物業公司往往被視為成本中心,并不以盈利為目的,從事最基本的保修、保潔、保綠、保安工作,沒有動力提高經營效率、拓展收入來源,因此物業行業給人的感覺是缺乏盈利能力、沒有成長性。然而,近年來各大地產商都在推進業務多元化,紛紛剝離旗下物業公司獨立發展,在資本市場單獨上市。剝離后的物業公司不僅積極拓展存量市場,提高市場份額,更在多元化增值服務方面積極探索,挖掘新的盈利增長點。

1、基礎物業管理費;

2、增值服務。

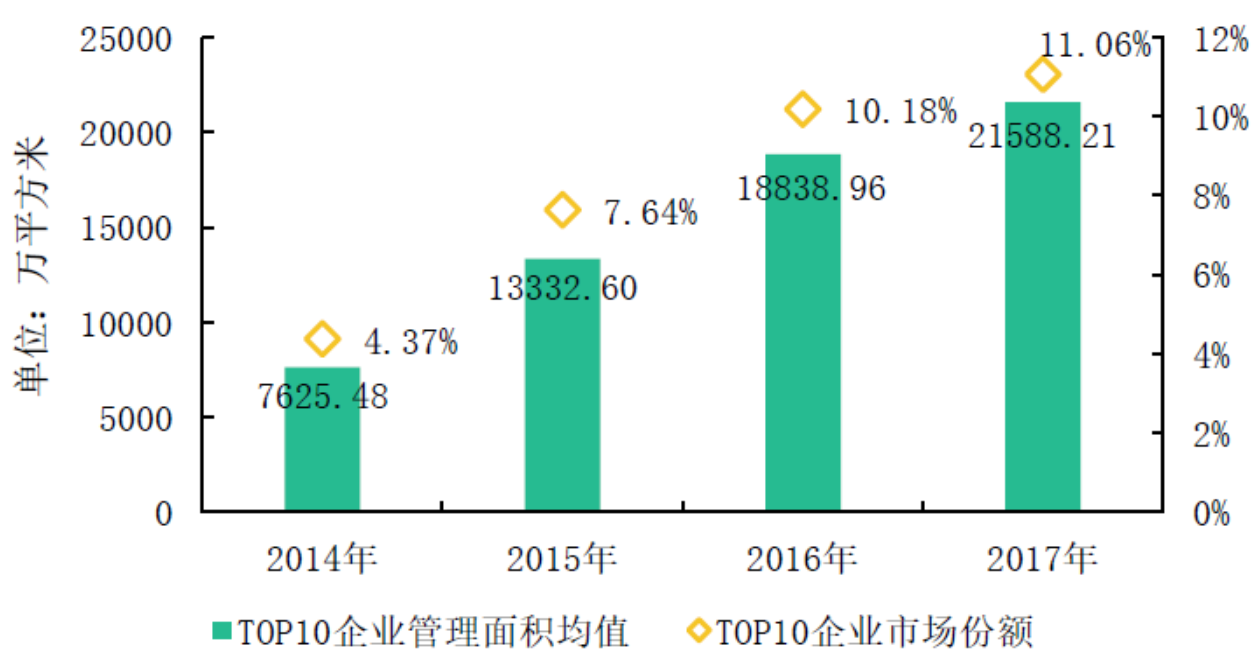

目前行業內大多數公司的主要收入來源是物業管理費。物業管理費=在管面積*單位物業費,由于物業費受到物價局管制,而且提價需要小區過半業主同意,往往提價難度高,因此基礎物業收入的增長主要來自管理面積的擴張,擴張方式為背靠開發商每年的新增銷售以及市場化獲取。2017年全行業物業管理面積約200億平米,近3年全國商品房銷售面積分別為12.8、15.7、16.9億平米,預計未來數年年均新增面積在10億平米以上,2017年物業行業龍頭市占率不到2%,top10企業市占率僅11 %,而top10地產開發商的市占率高達25%,隨著地產銷售集中度的提升,背靠強勢開發商的物業公司也將跟隨上游快速增長。

(數據來源:中國指數研究院)

(數據來源:中國指數研究院)

依靠收取基礎物業管理費的模式,主要風險在于成本的剛性上漲。目前中國物業管理行業具有勞動密集型的屬性,人力成本占總成本50%以上,人力成本必然會逐年上升,行業內的龍頭企業通過設備智能化、管理優化、縮減人工等方式控制成本,實現業務精細化、標準化后的規模效應,同時物業費每年整體有穩定的增長。在行業整合、龍頭管理面積快速增長的背景下,人力成本上升暫時不會是行業的主要風險。

基于社區經濟的增值服務,是物業行業的潛在增長點,有較大的可拓展空間。物業管理公司和小區內居民日常接觸頻繁,處于小區的線下流量入口,且用戶粘性極強(只要基礎物業服務品質好,拓展增值服務會很順利)。增值服務主要分為業主增值服務(房屋經紀、社區金融、社區零售、家政、幼兒早教、養老服務等)和非業主增值服務(針對開發商的顧問咨詢服務、案場服務、工程服務等)。增值服務的盈利能力高于基礎服務,人員大部分是物業人員,人力成本不需要增加很多。十年后,城鎮化進程接近尾聲,大部分居民居住在小區里,各大物業公司占據線下流量入口,最貼近業主的衣食住行,家政、餐飲、養老、教育、文化娛樂等高附加值的社區服務收入取代基礎物業服務的主導地位,將帶來物業公司盈利模式的質變。

從投資角度看,物業行業與房地產行業雖同處一個大行業里,但有本質區別:1、無周期性,房地產行業受經濟周期影響,板塊估值更是波動巨大,盡管過去20年房價呈現螺旋上漲的特征,但市場對未來存在悲觀預期,而物業行業非常穩定;2、杠桿低,目前上市的物業公司基本處于凈現金狀態,房地產行業杠桿高,受融資收緊的影響較大;3、無政策風險,房地產企業受到各類限購限售限價限貸政策的影響,而物業行業不存在此類風險;4、輕資產,擴張容易,除并購以外的擴張并不需要資本開支;5、成長性強,有想象空間,豐富的增值服務內容不斷挖掘,新的盈利增長點不斷涌現。

物業管理行業各方面的優勢,使其既有很強的防御屬性,也有不錯的成長屬性。2015-2017年中國房地產市場的強勁增長,以及行業集中度的快速提升,保障了物業公司未來數年新增管理面積的快速增長,與此同時,高盈利能力的增值服務收入占比提升會帶來利潤率的持續改善。物業管理行業,將是后地產時代中極具投資價值的細分行業。

免責聲明

本資料僅供本公司的合格投資者參考閱讀,不因接收人收到本資料而視其為本公司的當然客戶。本資料基于本公司認為可靠的且目前已公開的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請,也不構成對任何人的投資建議。本資料版權均歸本公司所有。未經本公司事先書面授權,任何機構或個人不得以任何形式引用或轉載本資料的全部或部分內容。

粵ICP備15108701號 版權所有:深圳展博投資管理有限公司

粵公網安備 44030402005514號

粵公網安備 44030402005514號