中國居民杠桿有多高

來源:郭天戈 瀏覽人數:14553 時間:2018/09/21

2015年底的中央經濟工作會議指出:“經濟社會發展特別是結構性改革任務十分繁重,戰略上要堅持穩中求進、把握好節奏和力度,戰術上要抓住關鍵點,主要是抓好去產能、去庫存、去杠桿、降成本、補短板五大任務。”最近3年時間,“去杠桿”成為我國經濟工作的重點之一。今年2月,《人民日報》刊文,指出“引導居民部門漸進去杠桿,防范房地產市場風險”,目前中國家庭的債務水平有多高?本文從幾個反映負債的財務指標出發,做橫向和縱向的比較分析。

有3個指標可以反映負債情況,一是我們常說的杠桿率,即負債/GDP,二是資產負債率,即負債/總資產,反映資產和負債結構,三是債務償付率,即負債/總可支配收入,從現金流角度出發,反映收入對負債支出的覆蓋程度。以上3個指標均顯示從2008年以來中國居民的杠桿率快速提升,接近發達國家水平,未來依靠加杠桿提振經濟的壓力會越來越大。

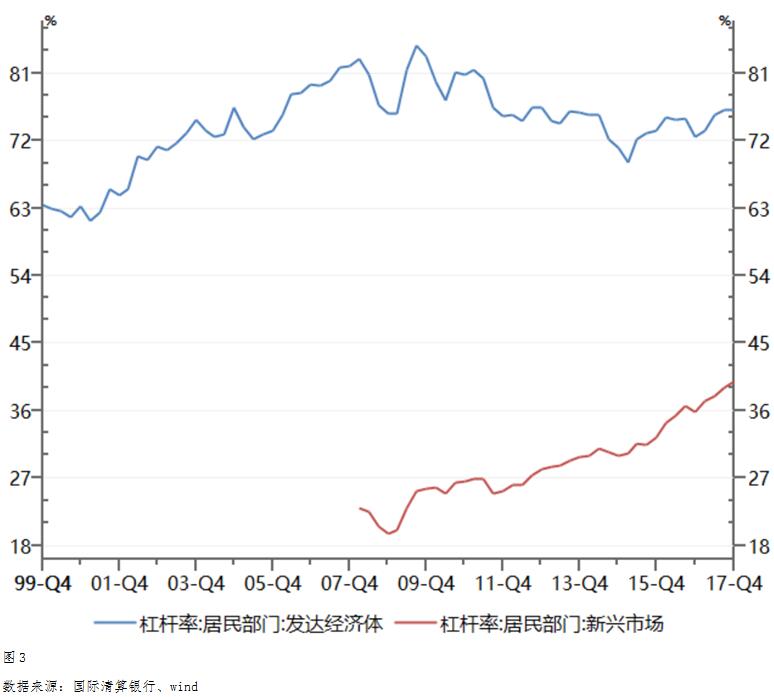

居民負債/GDP

從全球來看,我國居民的杠桿率處于中等偏低水平,50%的居民杠桿率低于發達國家超過70%的平均水平,但在新興經濟體中幾乎最高,遠高于巴西、印度、俄羅斯、南非等新興國家。盡管我國居民杠桿率整體水平不算太高,但目前面臨的最大問題在于杠桿提升速度過快,中國居民部門的杠桿率從2008年金融危機之后迅速提升,從20%提升到了50%,而且最近5年時間提升了接近20個百分點。日本在杠桿率提升速度最快的1964-1988年年均提升1.8%,美國在提升速度最快的2000-2008年年均提升3.2%。

值得注意的是,我國經濟增長對投資的依賴相對更大,居民收入對GDP的貢獻低于發達國家(消費驅動型經濟體),據海通證券測算,我國居民部門只分配到GDP的60%左右,而美國GDP 的絕大部分都分配到居民部門,因此居民部門杠桿率這一指標在國際上不完全可比,中國的杠桿水平會被低估。另外,中國的民間借貸存在多年,居民的實際杠桿率應該會更高。

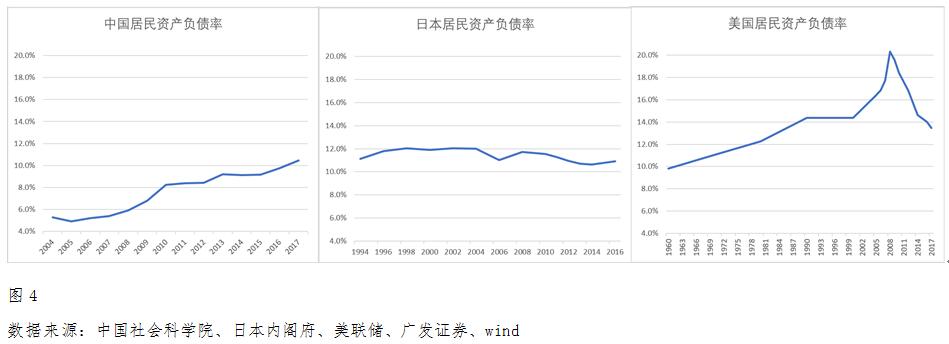

居民負債/居民總資產

我國居民資產中,房產是最重要的資產,價值占比約57%(具體數據見文末附錄,估計總資產為387萬億人民幣,房產為202萬億),遠高于美國的24.2%、日本的24.3%(美國、日本會編制本國居民部門的資產負債表,但細分項目的統計原則會有差異,不完全可比),中國房地產價格的波動對居民部門資產負債率會有較大影響,房地產價格波動10%,對負債率影響約0.5個百分點,房價的泡沫程度將反映負債率的低估程度。上圖可以看出,我國居民部門資產負債率持續提升,目前已經接近美國和日本的水平。

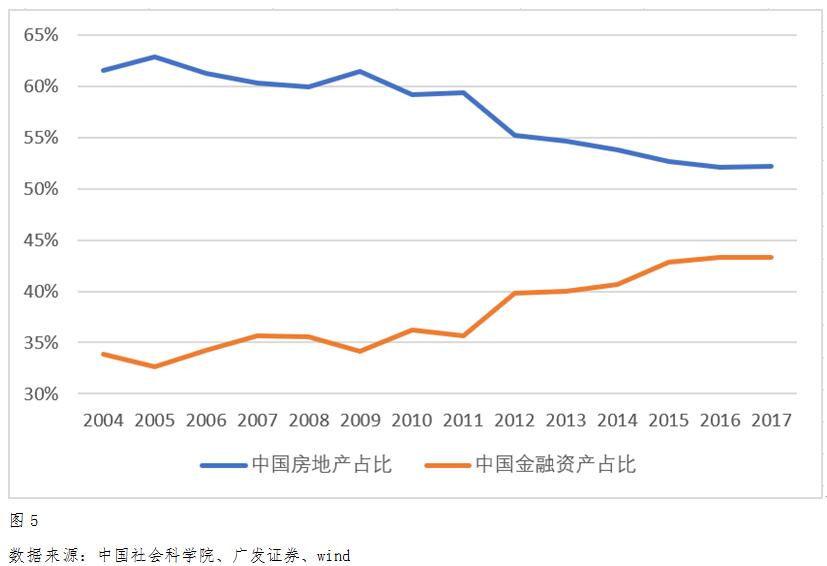

另外值得注意的是,過去15年時間里,我國居民部門的資產結構發生明顯變化,房地產價值占比下降了約10個百分點,相對應的金融資產價值占比上升了約10個百分點,表明雖然房產價值占比過高,但呈下降趨勢。另外,盡管我國存款占總資產比例16.8%遠高于美國的9%,但加總股票、基金、理財等高流動性資產后,我國占比為29%,低于美國的43%。

居民負債/居民總資產

債務償付率可以真實的反映居民的償債能力,上圖中可以看到,我國居民部門在2008-2017年間債務償付率迅速提升了50個百分點,目前82%的水平距離日本和美國約100%的水平還有一定的提升空間。美國2008年時債務償付率飆升至137%,直接導致金融危機的爆發。

債務償付率可以真實的反映居民的償債能力,上圖中可以看到,我國居民部門在2008-2017年間債務償付率迅速提升了50個百分點,目前82%的水平距離日本和美國約100%的水平還有一定的提升空間。美國2008年時債務償付率飆升至137%,直接導致金融危機的爆發。

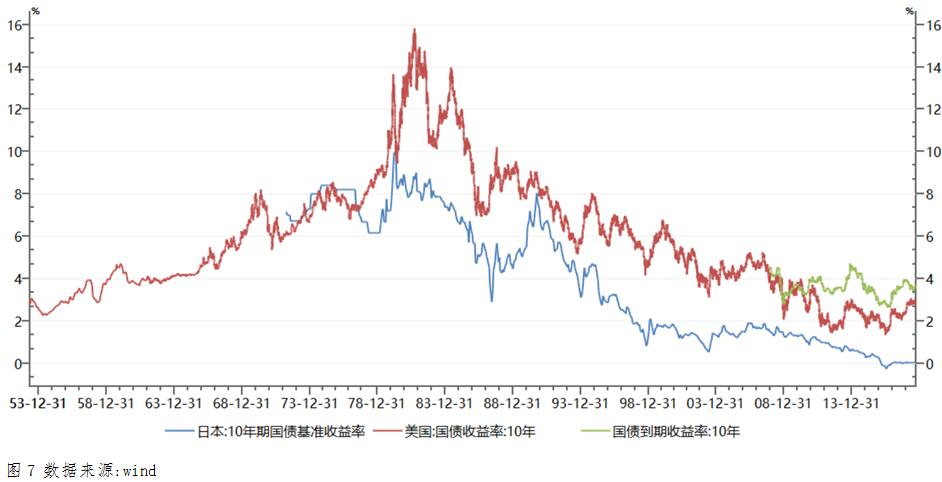

除了關注債務償付率的絕對數額,還應分析居民收入增速和利率水平,這兩點在很大程度上影響了居民的負債意愿和償債能力。美國居民在1970-1980年間,債務償付率從6.3%迅速提升至71.2%,與此相伴隨的是人均可支配收入從3715美元提升至8888美元,年化增速接近10%,而中國居民最近10年的收入年化增速10.4%,在收入快速增長的背景下,居民對未來充滿信心,快速加杠桿也合情合理。利率角度看,目前我國的利率水平(下圖綠線)低于美日在1960-1980年代的水平,整體償債壓力更小。

然而,以上分析都是基于總量和整體的分析,中國經濟發展不均衡,各線城市情況迥異,存在明顯的結構性問題。方正證券援引相關機構基于2016年全國31個省市14033個家庭的調查數據,通過對所有家庭分不同收入階段、不同區域、不同的購房行為進行分析后發現,部分家庭(約20%)的加杠桿購房行為導致了整體杠桿率快速提升,因此占比80%左右的家庭的居民杠桿率處于良性區間,但20%的家庭債務償付風險很大。

本文從杠桿率(負債/GDP)、資產負債率(負債/總資產)、債務償付率(負債/總可支配收入)三個指標出發,研究中國居民部門的真實債務水平,做出橫向和縱向的比較。在過去十五年里,這三大指標均持續快速提升,目前均已處于歷史最高水平,表明中國居民加杠桿速度確實較快。和美國、日本以及其他經濟體相比,我國居民未來繼續加杠桿仍有空間,但空間越來越小,當然,各國經濟發展模式和發展階段差異較大,橫向比較僅具備一定的參考意義。

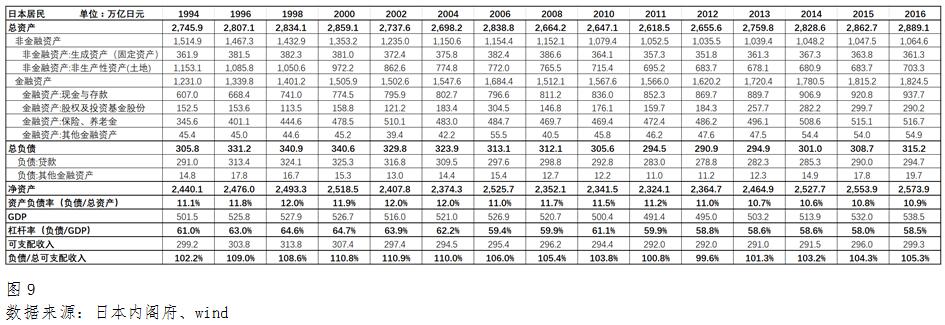

附錄:下表分別為2004-2017年中國居民資產負債表、1994-2016年日本居民資產負債表、1960-2017年美國居民資產負債表。

免責聲明

本資料僅供本公司的合格投資者參考閱讀,不因接收人收到本資料而視其為本公司的當然客戶。本資料基于本公司認為可靠的且目前已公開的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請,也不構成對任何人的投資建議。本資料版權均歸本公司所有。未經本公司事先書面授權,任何機構或個人不得以任何形式引用或轉載本資料的全部或部分內容。

粵ICP備15108701號 版權所有:深圳展博投資管理有限公司

粵公網安備 44030402005514號

粵公網安備 44030402005514號