5G到來之際,回望4G發(fā)展歷史

來源:郭天戈 瀏覽人數(shù):108541 時(shí)間:2019/06/14

今年6月6日,工信部為中國移動(dòng)、中國電信、中國聯(lián)通、中國廣電發(fā)放5G牌照,標(biāo)志著中國5G商用元年正式開啟。一周后,中國移動(dòng)開啟大規(guī)模集中采購行動(dòng),包括一期無線工程設(shè)計(jì)和可行性研究服務(wù),這是5G牌照發(fā)放后我國的第一輪5G集采。工信部專家預(yù)計(jì),2019年全國將有超過40個(gè)城市開通5G商用服務(wù),2020年將有數(shù)百個(gè)城市啟動(dòng),2021年后5G商用將下沉至縣城和發(fā)達(dá)鄉(xiāng)鎮(zhèn)。未來3年將是5G快速應(yīng)用的3年,前期的測試階段也將快速過渡到商用服務(wù)階段。作為新一代通信網(wǎng)絡(luò)基礎(chǔ)設(shè)施,5G將在未來10年對我國的經(jīng)濟(jì)發(fā)展和國民生活帶來深遠(yuǎn)的影響,這其中也會(huì)涌現(xiàn)出重大投資機(jī)會(huì)。

在5G到來之際,回望4G發(fā)展歷史,以史為鑒,可以更清晰的把握時(shí)代發(fā)展的脈絡(luò)。全球4G建設(shè)始于2010年,這一年國外的主流運(yùn)營商開始大規(guī)模建設(shè)4G,而國內(nèi)的4G始于2013年12月4日,三大運(yùn)營商獲得4G牌照,正如現(xiàn)在的5G始于2019年6月6日。 隨后的2014-2015年,4G建設(shè)浪潮方興未艾,隨著基站覆蓋的廣度擴(kuò)大、資費(fèi)不斷下調(diào)、4G應(yīng)用的廣泛涌現(xiàn),4G用戶爆發(fā)式增長,智能手機(jī)也迎來了一輪持久的換機(jī)潮。以下為2012-2015年我國4G科技浪潮的發(fā)展脈絡(luò)。

2012年11月,國家工業(yè)和信息化部部長苗圩表示,4G牌照在一年左右時(shí)間后下發(fā)。

2013年12月4日,工信部正式向三大運(yùn)營商發(fā)放4G牌照。

2013年12月18日,中國移動(dòng)在深圳、廣州正式開啟4G商用,北上廣深等16個(gè)城市可享受4G服務(wù)。

2014年1月14日,中國移動(dòng)公布國內(nèi)首個(gè)4G資費(fèi)方案,京津城際高鐵成為全國首條實(shí)現(xiàn)移動(dòng)4G網(wǎng)絡(luò)全覆蓋的鐵路。

2014年2月14日,中國電信開啟4G商用。

2014年3月18日,中國聯(lián)通開啟4G商用。

2014年6月1日,中國移動(dòng)下調(diào)4G資費(fèi),降幅達(dá)50%。

2015年2月15日,中國移動(dòng)宣布其4G用戶突破1億。

2015年12月底,移動(dòng)電話用戶總數(shù)13億戶,4G用戶總數(shù)3.9億戶,4G用戶在移動(dòng)電話用戶中的滲透率達(dá)30%。

2017年12月底,中國4G用戶總數(shù)達(dá)到10億戶,形成全球最大移動(dòng)互聯(lián)網(wǎng)應(yīng)用市場。

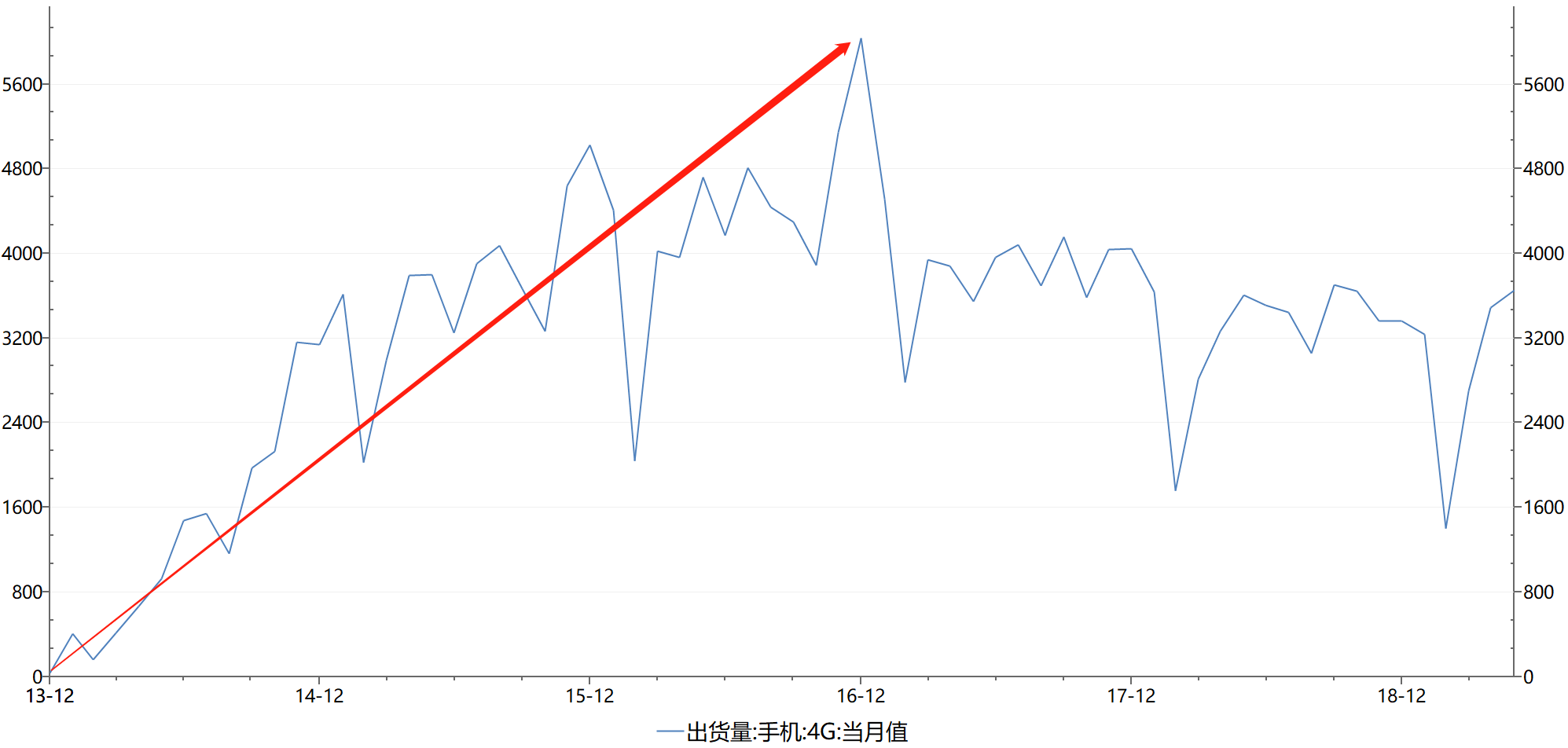

下圖可以看到,2013年底4G商用開始后,4G手機(jī)銷量逐月攀升,迎來爆發(fā)式增長,持續(xù)增長3年,直至2016年底到達(dá)月度銷量峰值,隨后行業(yè)開始下滑。

圖1數(shù)據(jù)來源:wind

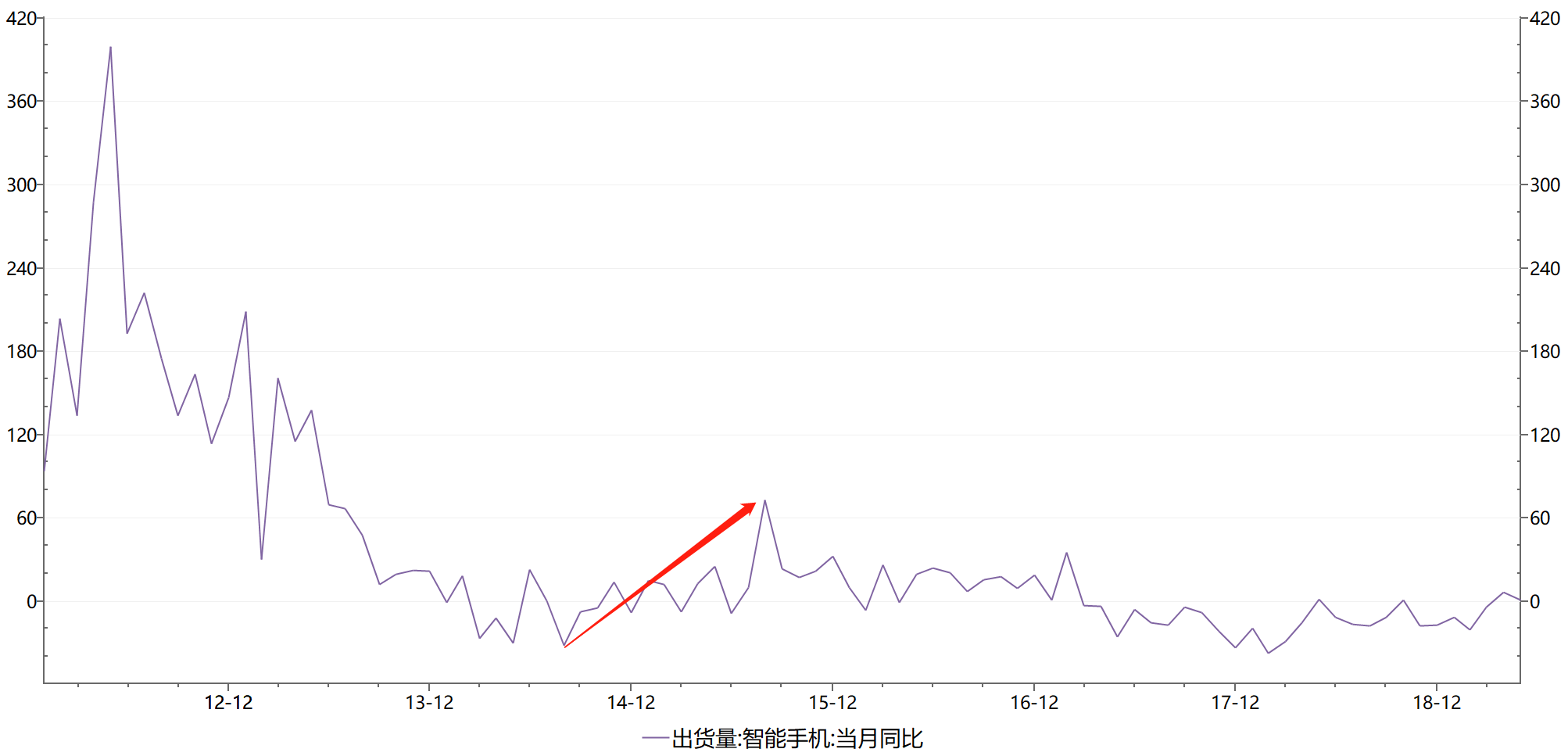

下圖可以看到,國內(nèi)智能手機(jī)市場在2013年之前高速增長,對應(yīng)了2009年3G商用后移動(dòng)互聯(lián)網(wǎng)從萌芽到快速發(fā)展的時(shí)代,在這個(gè)過程中,具備智能系統(tǒng)和app應(yīng)用的智能手機(jī)全面替代2G時(shí)代的功能手機(jī)。2014年初,智能手機(jī)滲透率已經(jīng)高達(dá)90%,月度銷量也出現(xiàn)歷史上第一次下滑,然而,由于4G手機(jī)的快速滲透,智能手機(jī)銷量增速從谷底迅速拉起,迎來長達(dá)2年的換機(jī)潮,帶動(dòng)銷量增速一度高達(dá)60%以上,盡管2015下半年后增速開始下滑,但仍然維持了2年的增長,直到2017上半年開始再度衰退。

圖2數(shù)據(jù)來源:wind

圖3數(shù)據(jù)來源:wind

回顧歷史,在2013-2015年4G發(fā)展的浪潮中,受益于網(wǎng)絡(luò)建設(shè)和4G手機(jī)應(yīng)用的行業(yè)主要有3類,一是通信運(yùn)營商和設(shè)備商,二是智能手機(jī)品牌商和上游供應(yīng)商,三是移動(dòng)互聯(lián)網(wǎng)服務(wù)提供商,這些行業(yè)中涌現(xiàn)出了大量的投資機(jī)會(huì),有的公司短暫地站上浪潮之巔,隨后快速衰落,回到原形,也有的公司一步一個(gè)臺階,市值不斷壯大。

第一類是與通信相關(guān)的細(xì)分行業(yè),主要為通信運(yùn)營商(中國移動(dòng)、中國電信、中國聯(lián)通)和設(shè)備商(華為、中興通訊以及相關(guān)供應(yīng)商),盡管直接受益于4G用戶數(shù)量和資費(fèi)的提升,以及行業(yè)巨額的資本開支,但上市公司給投資者的回報(bào)卻極其有限。對于通信運(yùn)營商來說,雖然寡頭壟斷、用戶數(shù)穩(wěn)定,但電信行業(yè)天然具有公用事業(yè)的屬性,是信息時(shí)代的高速公路,具備很強(qiáng)的經(jīng)濟(jì)外部性,因此在我國的政治經(jīng)濟(jì)體制下承擔(dān)著“提速降費(fèi)”的使命和責(zé)任,然而從利潤和投資的角度,并不是好的方向。對于通信設(shè)備商來說,下游是三大運(yùn)營商,收入主要依賴于運(yùn)營商的資本開支,而資本開支呈現(xiàn)周期性波動(dòng),資本市場對不穩(wěn)定的行業(yè)給的估值不會(huì)高,而且下游客戶寡頭壟斷、地位強(qiáng)勢,上游供應(yīng)商自然很難有高的利潤率,現(xiàn)金流回款也會(huì)出現(xiàn)風(fēng)險(xiǎn)。因此,通信設(shè)備商所處的產(chǎn)業(yè)鏈地位弱勢,只有極少數(shù)企業(yè)能受益于網(wǎng)絡(luò)建設(shè)的浪潮,而其中最優(yōu)秀的企業(yè)并未上市。

第二類是智能手機(jī)品牌商和上游供應(yīng)商,該行業(yè)的第一波機(jī)會(huì)始于2009年智能手機(jī)的快速滲透,國內(nèi)供應(yīng)商嶄露頭角,開始在國際市場與日韓臺傳統(tǒng)電子巨頭同臺競技。手機(jī)行業(yè)的規(guī)模等于銷量乘以售價(jià),2014-2015年的4G手機(jī)換機(jī)潮帶來了銷量和價(jià)格的雙擊,由于當(dāng)時(shí)的全球手機(jī)品牌中三星、蘋果獨(dú)大,其他品牌商份額分散,在隨后的集中度提升過程中,大量手機(jī)廠商倒下,并未受益于這輪換機(jī)潮,只有蘋果股價(jià)持續(xù)穩(wěn)步向上。對于手機(jī)上游供應(yīng)鏈,則充分享受到換機(jī)潮帶來的量價(jià)齊升,這一過程還疊加了產(chǎn)業(yè)鏈從日韓臺向中國大陸轉(zhuǎn)移的進(jìn)程,大陸的優(yōu)秀電子企業(yè),憑借敢闖敢干的企業(yè)家精神、勞動(dòng)力紅利、工程師紅利、資本市場融資等優(yōu)勢,迅速成長,出現(xiàn)一批高增長的企業(yè)。由于這次換機(jī)潮結(jié)束后手機(jī)銷量再次衰退,行業(yè)內(nèi)大部分企業(yè)無法逃脫周期下行,只有極少數(shù)平臺型企業(yè)依靠開拓新品類帶來市值不斷新高。

第三類是移動(dòng)互聯(lián)網(wǎng)服務(wù)提供商,最典型的是2013年A股市場的手機(jī)游戲行業(yè),板塊漲幅巨大,且出現(xiàn)了1年10倍漲幅的公司,盡管后來手游行業(yè)馬太效應(yīng)顯現(xiàn),被騰訊網(wǎng)易一統(tǒng)天下,但并不妨礙資本市場在當(dāng)時(shí)對手游這一爆發(fā)性強(qiáng)、且具備堅(jiān)實(shí)業(yè)績基礎(chǔ)的行業(yè)狂熱追捧。回顧歷史,2013年爆發(fā)的手游行業(yè),僅僅是通信網(wǎng)絡(luò)日臻完善背景下移動(dòng)互聯(lián)網(wǎng)高速發(fā)展的一個(gè)應(yīng)用,而在2015年4G逐漸成熟后,則出現(xiàn)了大量前所未有的移動(dòng)互聯(lián)網(wǎng)應(yīng)用,A股市場真正迎來一輪移動(dòng)互聯(lián)網(wǎng)波瀾壯闊的狂潮,互聯(lián)網(wǎng)+成為貫穿這輪牛市的核心,雖然A股的互聯(lián)網(wǎng)金融、互聯(lián)網(wǎng)教育、互聯(lián)網(wǎng)醫(yī)療等泡沫隨后破滅,但基于移動(dòng)互聯(lián)網(wǎng)的社交、電商、手游、視頻、直播等新應(yīng)用真正的改變了我們的生活和娛樂方式,從此以后我們與手機(jī)形影不離。而在美股和港股市場,以阿里和騰訊為代表的一批互聯(lián)網(wǎng)企業(yè)市值扶搖直上,成長為各行業(yè)里的巨頭。

以史為鑒,可知興替,上一輪科技革命給互聯(lián)網(wǎng)應(yīng)用帶來了巨大的機(jī)會(huì),在當(dāng)前5G到來之際,展望未來,智能終端的換機(jī)潮必然到來,電子產(chǎn)業(yè)鏈的公司將雨露均沾,迎來業(yè)績的增長,而其中具備資本開支能力以應(yīng)對智能終端新變化的龍頭公司將大放異彩。隨后,當(dāng)5G智能終端的滲透到一定程度之后,基于5G的新應(yīng)用將如雨后春筍般出現(xiàn)。5G讓速度更快、延時(shí)更低、連接數(shù)量更大,曾經(jīng)在4G時(shí)代無法實(shí)現(xiàn)的應(yīng)用,極有可能在5G時(shí)代成為現(xiàn)實(shí),這些應(yīng)用可能是自動(dòng)駕駛、工業(yè)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)、VR/AR等,這其中必然蘊(yùn)含著數(shù)倍甚至數(shù)十倍漲幅的公司,我們要做的,是對新事物耐心等待、積極嘗試、用心觀察、持續(xù)思考。

免責(zé)聲明

本資料僅供本公司的合格投資者參考閱讀,不因接收人收到本資料而視其為本公司的當(dāng)然客戶。本資料基于本公司認(rèn)為可靠的且目前已公開的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構(gòu)成廣告、要約、要約邀請,也不構(gòu)成對任何人的投資建議。本資料版權(quán)均歸本公司所有。未經(jīng)本公司事先書面授權(quán),任何機(jī)構(gòu)或個(gè)人不得以任何形式引用或轉(zhuǎn)載本資料的全部或部分內(nèi)容。

粵ICP備15108701號 版權(quán)所有:深圳展博投資管理有限公司

粵公網(wǎng)安備 44030402005514號

粵公網(wǎng)安備 44030402005514號