民營大煉化有望煉出中國的“埃克森美孚”

來源:肖斌 瀏覽人數:121909 時間:2019/07/12

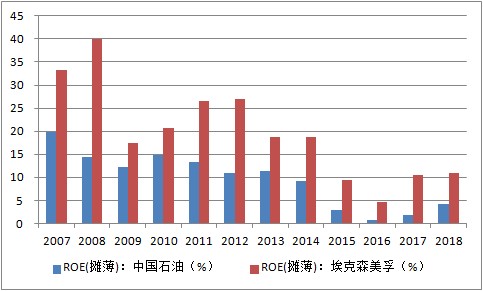

一提到中國石油,大家都會不自覺地搖搖頭,它已經成為中國股民心中永遠的痛。它的實際經營情況如何呢?從2007年上市到2018年,收入從8350億增長到23536億元,利潤卻從1346億下滑到526億元,ROE從19.9%下滑到4.3%。可以說是占用了大量的社會資源,卻在毀滅價值。股價跌跌不休也理所當然。

資料來源:wind

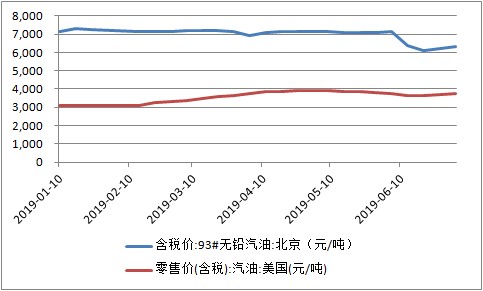

我們再看看中美油價對比。根據EIA數據,美國的汽油價格大約只相當于中國的一半,然而我們看埃克森美孚的報表,其ROE雖比2007年的高峰期下降了不少,但仍然維持在10%以上。也就是說中國石油享有2倍于美國的油價,卻只賺到了埃克斯美孚一半的錢,這當中就是效率的差異。

資料來源:EIA

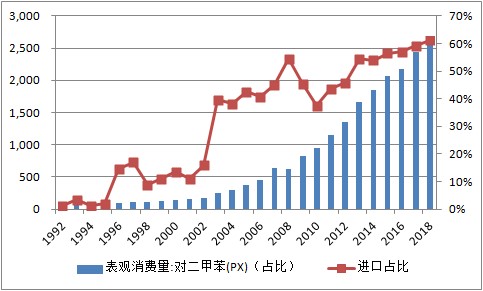

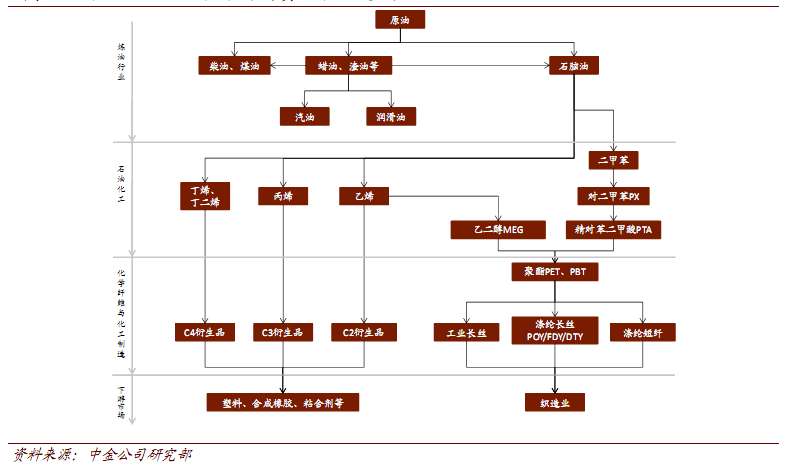

一方面中石油經營不善,不斷向政府要補貼,另一方面國外廠商卻賺的盆滿缽滿。以PX(對二甲苯)為例,中國是紡織品生產大國,PX是紡織品最重要的原材料,2018年中國PX的表觀消費量達到2600萬噸,而進口量卻達到了近1600萬噸,占比為61%,1992年的進口比例只有1%,也就是說經過20多年的發展,中國PX的對外依存度提升了60個點。

進口的來源以日韓為主,2018年中國從新日石、SK、韓華等日韓廠商進口PX近900萬噸。由于供應相對緊缺,PX占據了聚酯產業鏈上利潤最豐厚的一段,多的時候占比達到一半以上,中國承擔了聚酯產業鏈的絕大部分后端生產,卻丟掉了價值量最大的的PX環節。

資料來源:wind

為什么會出現這樣的局面呢?這當中有很多原因,資金實力是個重要原因,以2000萬噸煉化項目為例,投資額要達到700億級別,規模較小的民營企業根本負擔不起,一定要發展到一定規模之后,才有能力去投;政府許可是更重要的原因,一方面大煉化歷來是國企的天下,另一方面民眾對PX的恐懼使得政府對PX項目的審批十分謹慎。

為了改變這種不利局面,2015年,經國務院批準,國家發改委印發了《石化產業規劃布局方案》,在相對安全獨立的沿海孤島、廢棄鹽堿地科學規劃布局了包括大連長興島、浙江寧波在內的七大石化產業基地,并將審批權下放到省級政府,簡化項目審批程序,只保留規劃選址、用地預審以及重特大項目的環評作為項目核準前置審批事項,并加強輿論宣傳引導,彌補民眾對PX等石化產品的認知不足。

圖片來源:https://www.sohu.com/a/289492307_722978

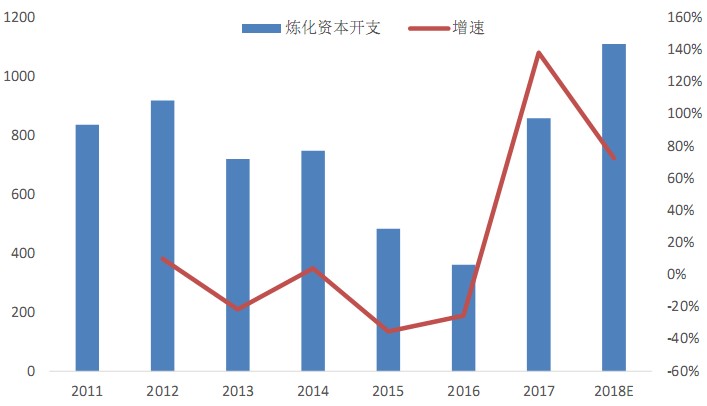

民營聚酯巨頭終于如愿以償進入大煉化行業,18年行業資本開支力度超過12年的高峰期。從15年開始這輪煉化行業的景氣已經持續了4年,在景氣的末端高點擴產進入煉化行業,關鍵還是看到了行業壟斷打破后給新進入者帶來的巨大成長空間,并且經歷過九死一生的民營聚酯巨頭也有充足的信心能夠最終勝出。

資料來源:wind

PX投產后,民營聚酯巨頭就擁有了一體化優勢,跟商品化外售的PX同行相比,一體化的優勢體現在:一方面可以節約銷售費用,比如運費、港口建設費等,另一方面也降低了采購成本,降低了下游環節的生產成本。即使PX產能大量投放,造成PX跌價,其釋放出的跌價紅利將很大部分轉移至PTA環節和聚酯環節。

在產能釋放的過程中,首先受傷的是PX商品化外售的日韓企業和國內大量的地煉廠商,其次是三桶油,如果他們仍拒絕改善管理和經營效率,最終也將被踢出市場。在下游的PTA和聚酯環節,具備一體化優勢的民營聚酯巨頭將所向披靡,本來就有規模和成本優勢,再加上PX的一體化優勢,各種小廠已經沒有任何機會了,未來中國聚酯產業鏈會形成幾個寡頭壟斷的市場格局。

而且長期看,這批民營煉化巨頭未來還有能力憑借規模效應和一體化優勢向產業鏈各個環節滲透,畢竟對于以成本控制為核心競爭力的大宗化工商品來說,煉化作為體量最大、產業鏈最全的化工子行業具有天然的優勢。一旦這些煉化巨頭熬過了最初的投產期,未來僅靠折舊就能維持強大的資本開支能力,同時又掌握了C2-C9的全譜系上游原料,完全有能力向更多下游滲透,并像黑洞一樣不斷吞噬周邊子行業。屆時面對這種降維打擊,很多產業鏈單一、技術壁壘不高的子行業哪怕是龍頭企業也難以抗衡。另外隨著煉化體量達到幾千萬噸級別,繼續向上補足原油短板也是比較自然的成長路徑。

國內煉化行業是沒有經歷過市場洗禮的,現有的格局是行政壟斷的結果,其管理粗放,設備陳舊,在成本制勝的大宗煉化市場,是拼不過久經沙場的民企巨頭的。這輪煉化擴產本質上就是一次補課,通過殘酷的市場競爭來優勝劣汰,實現產業優化升級,最終成長出一批具有全球競爭力的龍頭企業。

改革開放到如今,低位的果子已經采摘殆盡,要更上一層樓,必須全面深化改革,釋放經濟新活力,隨著改革的深入,更多的領域將向民營企業放開,我們相信中國最終也會出現真正意義上的“埃克森美孚”。

免責聲明

本資料僅供本公司的合格投資者參考閱讀,不因接收人收到本資料而視其為本公司的當然客戶。本資料基于本公司認為可靠的且目前已公開的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請,也不構成對任何人的投資建議。本資料版權均歸本公司所有。未經本公司事先書面授權,任何機構或個人不得以任何形式引用或轉載本資料的全部或部分內容。

粵ICP備15108701號 版權所有:深圳展博投資管理有限公司

粵公網安備 44030402005514號

粵公網安備 44030402005514號