投影儀與電視,替代還是共存

來源:郭天戈 瀏覽人數:48675 時間:2021/03/19

近日來,隨著極米科技的上市,市場開始重點關注智能投影儀這一新興的科技消費品,智能投影儀未來會不會搶占傳統電視市場的大部分份額?或者只是一個小眾市場,對現有電視產品的補充?

圖1

投影設備將圖像或視頻投射到幕布或者墻面上,誕生以來長期主要應用于辦公、教育等商用場景,這些場景下投影設備擺放位置固定、對智能化和音畫質水平要求不高,因此投影儀最初進入消費級場景時面臨調試復雜度高、音畫質水平差等痛點,絕大多數投影產品沒有內置音響。在2015年之前,投影儀市場大部分都應用于商用場景,行業競爭格局以日韓廠商為主導。

2014-2015年,隨著國內的投影儀初創公司陸續發布智能投影產品,投影行業智能化 時代開啟。相比于傳統的商用市場,新型產品的智能化主要體現在幾個方面:1、投影位置智能化。傳統的投影產品使用要求正對投影屏幕,否則投影畫面將呈現梯形或其他不規則四邊形。智能投影具備畫面校正能力,可以任意擺放,自動調焦。2、內置音響系統,智能投影在整機體積進一步緊湊的同時內置了音響系統,使投影產品具備了獨立的音視頻播放能力,不再依賴外接音響設備。3、用戶體驗智能化,內置操作系統,操作體驗和目前智能電視類似。最近幾年,投影設備的智能化水平和音畫質水平迅速提升,極大推動了投影產品向消費級場景的滲透速度,既讓投影儀從商用走入家用,也讓市場對這個行業的未來發展充滿期待。目前智能投影儀主流價位2500-5000元,和電視的價格帶有一定重疊。

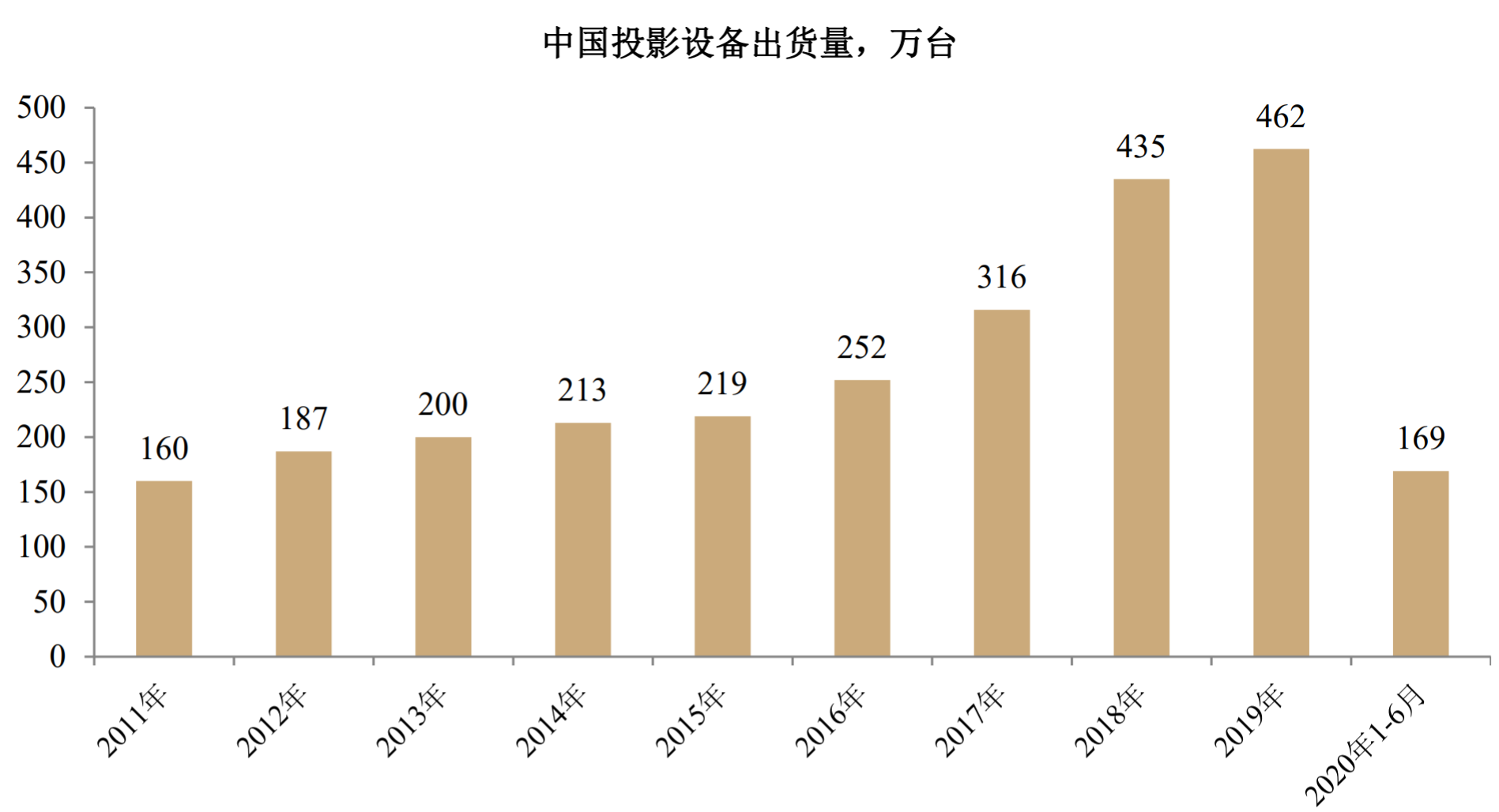

從數據上看,根據IDC的統計,2011年至2019年中國投影設備出貨量年均復合增速14.19%,其中2011年至2015年發展較慢,復合增速8.16%,而2015年至2018年出貨量開始提速,復合增速達到25.70%,主要原因就是2016年以來受消費級場景滲透驅動,行業進入迅速發展階段。

圖2

數據來源:IDC

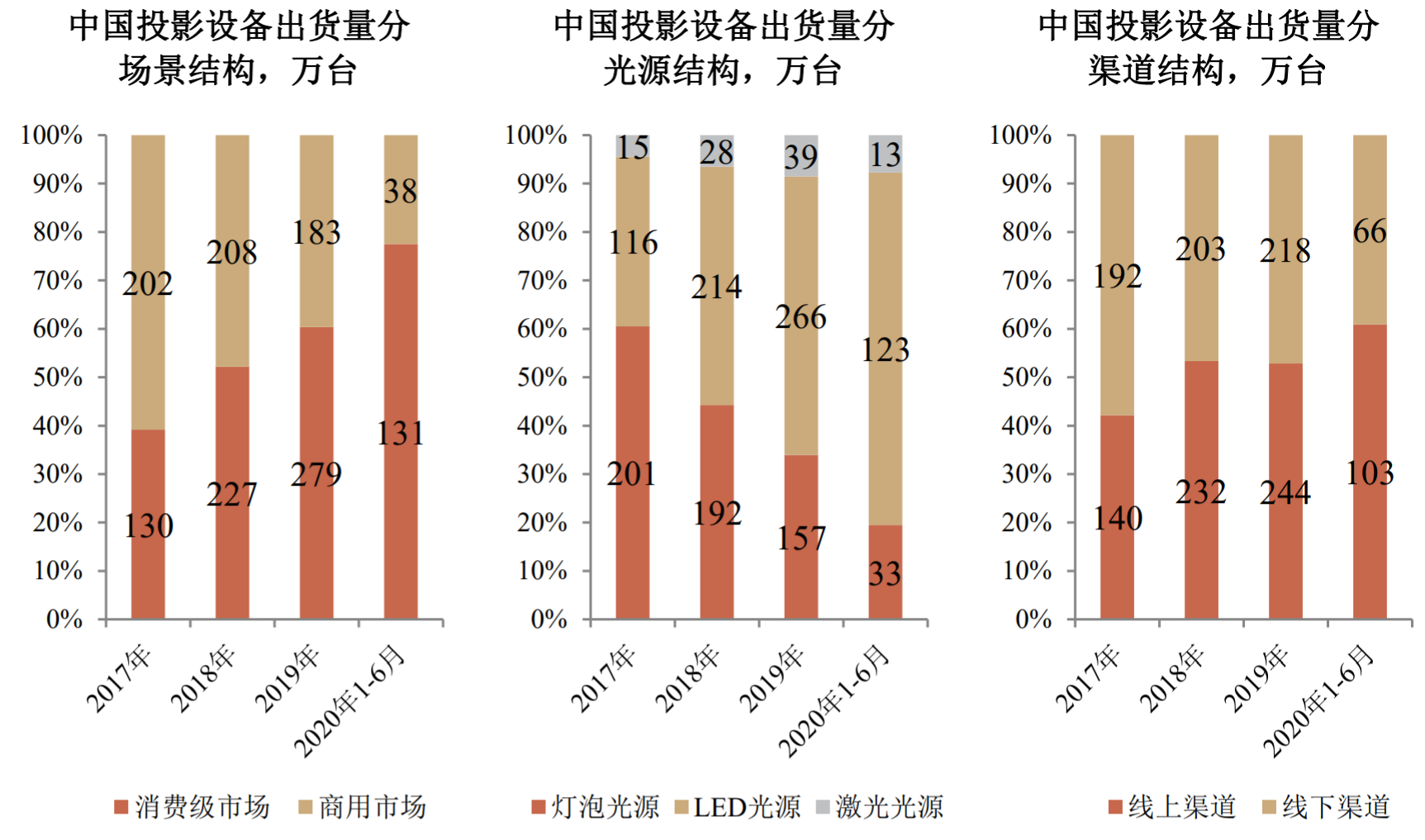

從市場結構上看,2017年至2019年及2020年1-6月中國消費級投影設備出貨量分別為130萬臺、227萬臺、279萬臺和131萬臺,年均復合增速46.5%,占各期投影設備總出貨量的比例分別為39.2%、52.2%、60.4%和77.5%,呈逐漸上升趨勢,而2015-2020年中國彩電市場穩態零售量約為4800萬臺/年,因此消費級投影設備目前的滲透率不到6%。相比之下商用市場則出現萎縮,年均復合增速為-4.7%,占投影設備總出貨量的比例逐漸下降。

圖3

數據來源:IDC

根據IDC的預測,預計2024年中國投影設備市場出貨量將達到近千萬臺規模,達到5年翻倍的增速。長期看,投影儀是否會替代電視、還是僅僅作為一個補充?作為科技消費產品,得從消費者的真實需求和使用體驗來判斷。

投影儀和電視相比,有以下幾點明顯的優勢:

1、可移動。微型投影儀尺寸較小,可以任意移動,適用于客廳、臥室、書房等多區域場景切換,甚至可以用于朋友聚會、旅行隨身娛樂等。而且城市里的年輕人租房為主,投影儀體積小,搬家方便。

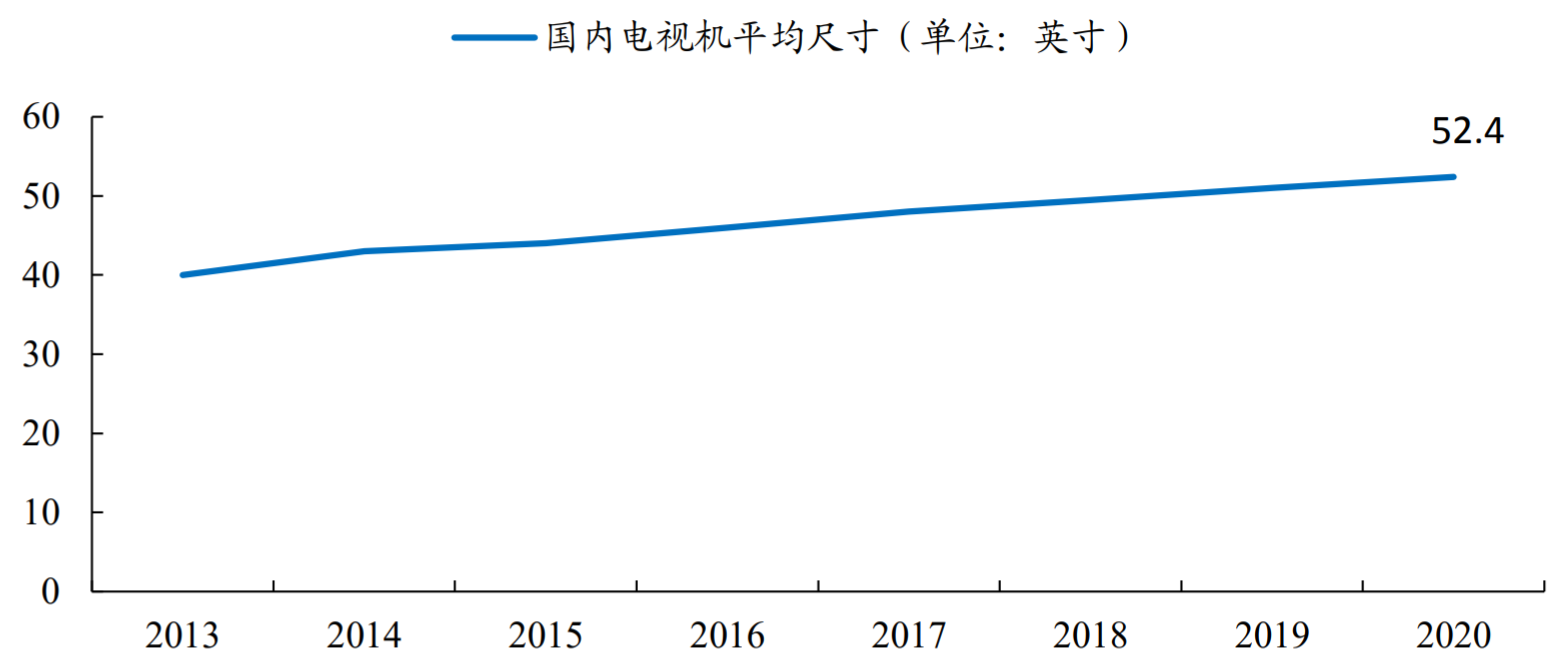

2、大屏。從過去十年電視的發展看,大屏化是確定的趨勢,屏幕面積增大給觀眾帶來明顯的體驗改善。但傳統液晶電視顯示屏尺寸提高對價格增長呈指數級影響,而智能投影設備可放大至100寸的畫面,在顯示屏大尺寸的發展趨勢下,投影設備行業更有優勢。

圖4

數據來源:奧維云網

3、護眼。電視是直射光源,而投影儀是反射光源,不會直射雙眼,相對更加柔和。用戶看電視畫面的時候,由于光線直射眼睛,導致眼睛更容易受到電視畫面中的藍光影響,同時伴隨著閃爍的畫面,眼睛容易疲勞。許多家庭購買投影儀主要用于保護兒童的眼睛。

4、占用空間小。城市里住房面積小,大屏電視占用地方較大且固定,投影儀可以解決這個問題。

投影儀和電視相比,也有以下幾點劣勢:

1、亮度不足。為了滿足便攜的要求,光機尺寸受機體限制,投影亮度較低,白天如果不拉上窗簾,無法得到良好的觀看體驗,更適用于個人房間或亮度不高的場景。

2、畫質不佳。和投影儀相比,電視的色域范圍更廣,可以更大程度地還原現實景物的色彩,清晰度高,畫質細膩流暢,不受環境光影響,適合在家里長時間觀看。目前投影儀主流分辨度是1080p,而電視較多為2K或4K。

3、售價相對更高。以極米為例,線上渠道銷量排名前三的產品價格帶為2500-5000元,而電視銷量靠前產品的價格帶為1500-3000元。對于不需要超大屏的用戶而言,電視性價比更高。

從未來發展趨勢上看,投影儀的劣勢會不會迅速改善呢?亮度、畫質主要依靠技術的進步來改善,投影儀的核心部件是光機,而光機中的主要部件為DMD器件,這一器件完全由美國的德州儀器公司壟斷,除此之外,DLP驅動芯片、主控芯片也大部分依靠進口。投影儀的畫質、亮度、分辨率的提升需要DMD的持續迭代,但這一器件并沒有手機芯片的迭代速度那么快,技術和核心零部件的壟斷導致供應商并沒有動力持續升級迭代。品牌廠商能做的是基于器件做算法調整,算法可以解決投影儀擺放位置的問題,但無法根本性的改善硬件性能,顯示效果難以替代傳統的電視。另一方面,投影儀成本中較大一部分被國外供應商壟斷,也會影響投影儀價格的下降。

從數據上看,2017年至2019年中國消費級投影設備出貨量復合增速為46.5%,但2019年增速已經下降至23%,目前對電視的滲透率不到6%。回顧歷史上智能手機、SUV等新興產品的滲透歷程,滲透率在達到15%后才會出現加速增長的拐點。總體來看,目前家用投影儀仍處于早期階段,以現有的技術、成本還無法替代傳統電視,會與其共存。

免責聲明

本資料僅供本公司的合格投資者參考閱讀,不因接收人收到本資料而視其為本公司的當然客戶。本資料基于本公司認為可靠的且目前已公開的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請,也不構成對任何人的投資建議。本資料版權均歸本公司所有。未經本公司事先書面授權,任何機構或個人不得以任何形式引用或轉載本資料的全部或部分內容。

粵ICP備15108701號 版權所有:深圳展博投資管理有限公司

粵公網安備 44030402005514號

粵公網安備 44030402005514號