巨頭搶籌萬億市場,汽車金融初現鋒芒

來源:胡昱琳 瀏覽人數:14190 時間:2017/11/08

經過二十余年的發展,中國汽車產業日漸成熟,至2016年年銷量達2803萬輛,每千人保有量達125輛,已跨越高速成長期進入到穩定增長期,但對比美國813輛及日本477輛的每千人保有量仍存在巨大市場空間。在此背景下,近兩三年來,隨著消費者購買力和觀念的不斷升級、資本的不斷涌入,以及消費主體的年輕化,中國的汽車消費市場正在快速步入以汽車后市場為明星產業環節的發展時代,且在政策和市場規律雙重驅動下,國內汽車行業的利潤重心正向著汽車后市場傾斜,未來有望構筑出一個十萬億級別的市場。

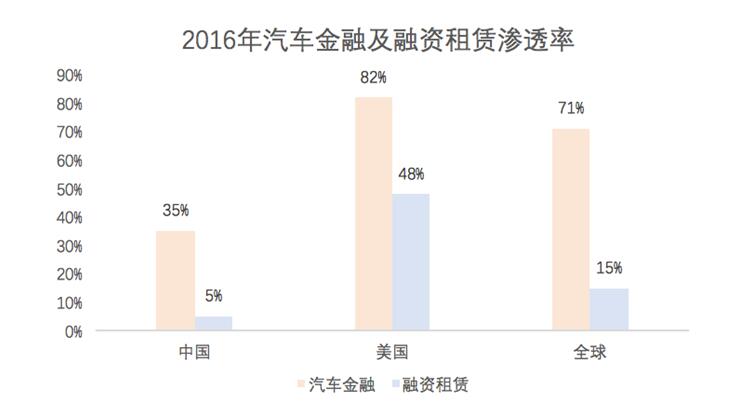

而汽車金融作為其中最具盈利彈性的細分領域,自然吸引了眾多參與者紛至沓來,深耕于此,這其中就包括整車廠商、互聯網集團、融資租賃公司、汽車經銷商以及銀行等,除銀行外方式多以合資或參股汽車金融公司為主。據統計,2016年中國汽車金融和融資租賃的滲透率分別約為35%、5%,而同期美國汽車金融和融資租賃的滲透率分別高達82%和48%,其中全球汽車金融的平均滲透率也在70%以上,中國和領先國家的差距明顯,汽車金融產品滲透和創新都有著較大的提升空間。截至2016年底,國內共有汽車金融公司25家,總資產規模由2005年的60億增長至4190億。

就競爭格局來看,我國汽車金融市場依然以商業銀行為主體,包括銀行貸款和信用卡在內占據了60%以上的市場分額,而汽車金融公司的市占率僅為30%,這與美國以汽車金融公司為主體的市場格局形成鮮明對比。在美國汽車金融市場中,商業銀行僅占據35%的份額,而汽車金融公司的市占率則高達65%。未來,隨著業務模式趨于完善以及金融產品設計更為靈活,汽車金融公司將逐漸成為國內汽車金融市場的主要參與者。

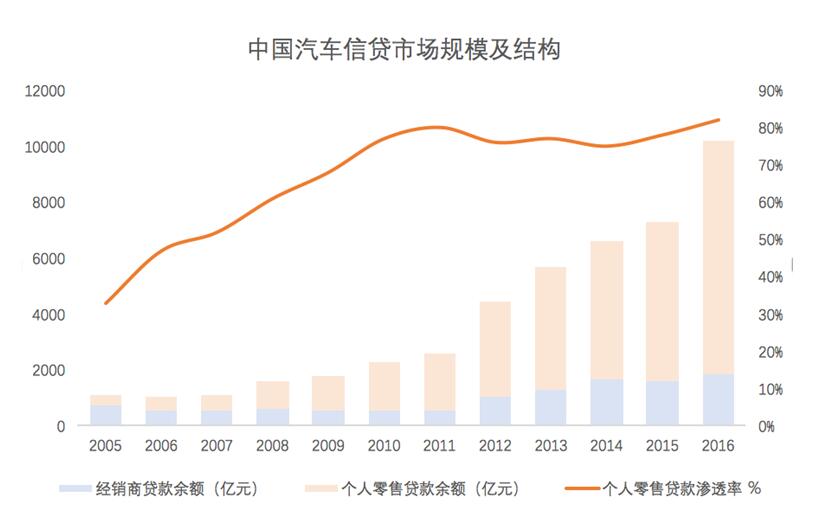

在產品端,汽車金融兩大主要細分領域為汽車貸款和融資租賃。其中,汽車貸款分為經銷商貸款和個人零售貸款,在國內汽車行業發展初期,由于4S店業務剛處于起步階段,汽車經銷商貸款占據主導地位,2005年占比達67%;而后隨著居民可支配收入的提升以及消費觀念的升級轉變,個人零售貸款逐漸成為主流,且極大地擴充了汽車信貸市場規模,占比由2005年的33%上升到2016年的82%,個人零售貸款余額由359億元增長至8348億元,汽車信貸市場整體規模由1087億元增長至1萬億元,未來這一趨勢仍會延續。

此外,在融資租賃方面,由于與傳統的銀行信貸和汽車信貸相比,融資租賃方式更為靈活、高效,也已發展成為全球僅次于資本市場、銀行信貸的第三大融資方式,其獨特優勢在于融資與融物相結合、集貿易與技術更新于一體,能夠更有效地拉動社會投資、促進消費增長、優化融資結構并進一步完善金融市場。據統計,目前在全球范圍內,70%以上購車需求借助金融杠桿完成,其中汽車信貸占比55%,融資租賃占比15%;而在汽車金融滲透率較高的北美地區,融資租賃占比高達48%,而汽車信貸僅為34%。與此相比較,我國的汽車融資租賃滲透率僅為5%,仍存巨大潛力空間。

目前,中國的汽車金融市場仍處于成長階段,其中互聯網汽車金融更是處于起步初期,滲透率僅為0.6%,增長空間廣闊。未來隨著滲透率的進一步提升,汽車金融市場將會提供更多的投資機遇。

免責聲明

本資料僅供本公司的合格投資者參考閱讀,不因接收人收到本資料而視其為本公司的當然客戶。本資料基于本公司認為可靠的且目前已公開的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請,也不構成對任何人的投資建議。本資料版權均歸本公司所有。未經本公司事先書面授權,任何機構或個人不得以任何形式引用或轉載本資料的全部或部分內容。

粵ICP備15108701號 版權所有:深圳展博投資管理有限公司

粵公網安備 44030402005514號

粵公網安備 44030402005514號